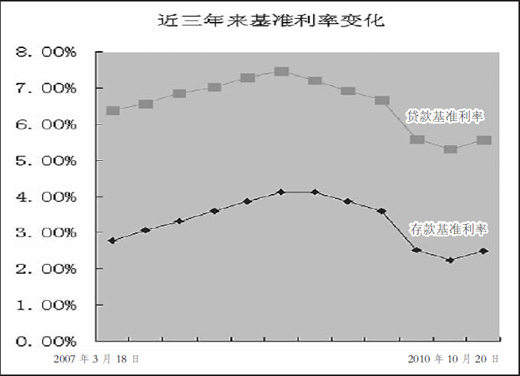

10月19日晚,央行宣布自10月20日起上调金融机构人民币存贷款基准利率。其中,金融机构一年期存款基准利率上调0.25个百分点,由现行的2.25%提高到2.50%;一年期贷款基准利率上调0.25个百分点,由现行的5.31%提高到5.56%;除活期存款利率未调整外,其他各档次存贷款基准利率均相应调整。

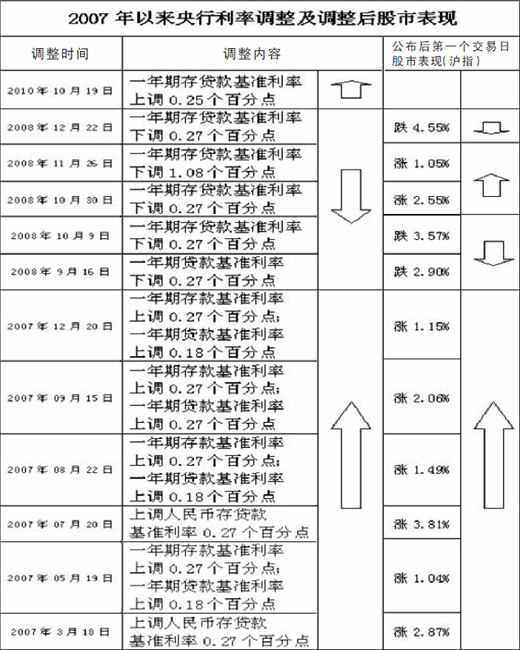

这是我国央行时隔3年后的首度加息。央行最近一次加息是在2007年12月,2007年为应对流动性过剩和通胀压力,央行曾先后6次上调存贷款基准利率。2009年9月起,为应对国际金融危机,央行又开启了降息空间,5次下调贷款利率,4次下调存款利率。

在感叹央行亮剑之突然后,人们最关心三个宏观问题:为什么要加息?是否意味着货币政策转向会不会加剧“热钱”流入?

加息是央行对保持经济平稳较快发展和管理好通胀预期慎重权衡后作出的正确决定

加息出人意料。此前,市场曾普遍认为,由于担心经济超预期下滑,年内加息的概率已大大减少。

然而,细细分析,加息却正当其时。“当前,经济下行风险可能性基本消失,而物价上涨压力却不断加大、通胀预期有所强化,加息是央行对保持经济平稳较快发展和管理好通胀预期慎重权衡后作出的正确决定。”国家信息中心首席经济师、经济预测部主任范剑平说。

前一段时间,市场忧虑一些不确定因素,如世界经济复苏乏力特别是欧洲债务危机对我国出口的影响、房地产市场调控对投资的影响等可能引起经济大幅回落。从现在看,欧元初步稳定下来,并且德国和法国的经济复苏比年初预测的还好一些,欧债危机对我国出口的影响有限,国内消费和投资仍保持着较高增速,即使是房地产开发投资今年前9月增速仍高达36.4%。因此,今年中国经济仍将实现较快增长。

这样的判断也得到了数据的有力支撑。8月份,制造业采购经理指数(PMI)达51.7%,在连续3个月回落后首度回升,9月份更是上扬至53.8%,好于市场预期。8月份,规模以上工业增加值同比增长13.9%,比7月份加快0.5个百分点,这是今年以来规模以上工业增速连续下滑后第一次出现反弹。“我们预计三季度经济增长将趋稳,四季度更加稳定,全年GDP很可能达到10%左右。”

释放了强烈的政策信号:央行有决心管理好通胀预期

另一方面,通胀的阴影却悄然逼近。“不少专家曾认为,今年7、8月份是翘尾因素最多的两个月,随着翘尾因素逐渐减少,9月份CPI有望见顶回落。但事实上,9月份CPI同比涨幅很可能高于8月份的3.5%,环比也可能上升,表明出现了翘尾因素之外的新涨价因素,物价还可能继续上行。”对外经贸大学金融学院院长丁志杰说。

丁志杰分析,这些新涨价因素包括全球大宗商品价格上涨带来的输入型通胀压力、货币信贷仍在高位运行、房价大幅攀升后抬高日常消费的成本等。

随着物价上涨,我国“负利率”已持续7个月之久,这不利于存款人增加收入、扩大消费,也可能导致居民强化投资股市、购买住房等意愿,不利于银行体系资金稳定。

“在这样的背景下,控通胀显然比保增长更为迫切一些。”范剑平说,“25个基点的加息虽然无法彻底改变负利率状况,但释放了一个强烈的政策信号,那就是央行有决心管理好通胀预期。”

“事实上,这次加息的具体安排也体现出央行管理好通胀预期的意图。”丁志杰分析说,存款活期化往往是物价上涨的助推力量,此次一年期、二年期、三年期、五年期的存款利率分别提高25、46、52和60个基点,意在吸收长期储蓄、扭转存款活期化趋势,对抑制通胀有积极作用。

目前不能因此而判定货币政策开始改变“适度宽松”的基调

作为货币政策的利器,加息是否意味着适度宽松的货币政策开始转向?

多数专家认为,加息是一项收紧的政策,但目前不能因此而判定货币政策开始改变基调。“年初央行制定了今年货币政策的主要预期目标:货币供应量增长17%,贷款新增7.5万亿元,这样的‘盘子’并没有因为加息而改变,换言之,货币环境依然是适度宽松的。另一方面,经济并没有过热,未来一段时间的过热风险也不大。因此,货币政策仍将维持适度宽松的基调。”丁志杰说。

不过,交通银行首席经济学家连平认为,短期来说货币政策的基调不变,但如果到年底,物价仍然继续上涨、楼市没有出现合理调整、股市也形成局部泡沫,也不排除货币政策基调由“适度宽松”向“稳健”转变的可能性。

有助于稳定资产价格

此次加息是在主要经济体大量释放流动性、人民币汇率弹性增强的背景下进行的,中国与其他国家的汇差利差加大,会不会加剧国际“热钱”流入?

“‘热钱’流入后大多不是存银行,而是追求股市、楼市等资产价格上涨的收益。加息有助于稳定这些资产的价格,防止出现大起大落,缩小了‘热钱’的获利空间,反而有利于降低国际资本的无序流动。”范剑平说。

不过,连平表示,加息扩大了利差,也不排除一部分“风险厌恶”型的逐利资金因此流入我国的银行体系,货币政策和外汇管理政策应对此作出有效的应对。 |