ұҫЦЬВЧДшПИСпәуТЦЎЈЕ·Х®ОЈ»ъ»әҪвЈ¬ГА№ъК§ТөВКҙҙРВёЯЈ¬Бҝ»ҜҝнЛЙ»хұТХюІЯ№жДЈУРНыА©ҙуЈ¬ХвТ»ПыПўТ»¶ИК№ВЧ¶Ш»щҪрКфҙу·щЙПСпЈ¬ДшН»ЖЖБЛ24000ГАФӘ/¶ЦЈ¬¶шұҫЦЬКЗЦР№ъЦШТӘҫӯјГКэҫЭ№«ІјөДКұјдЈ¬¶ФЦР№ъРиЗуҪ«јхЙЩТФј°ҪфЛх»хұТХюІЯҪ«јУВлөДУЗВЗҙт»чКРіЎИЛЖшЈ¬ВЧДшЧоөН»ШВдЦБ23435ГАФӘ/¶ЦЎЈҝвҙжұҫЦЬТ»ЦұО¬іЦФЪ13.1Нт¶ЦЦ®ЙПЎЈ

№ъДЪКРіЎГж¶ФВЧДшөДҙу·щІЁ¶ҜЈ¬ТФј°ХюІЯЦЖ¶ЁХЯЛжКұҝЙДЬјАіцөДКХҪф»хұТөДАыЖчЈ¬ёъХЗ¶ҜБҰСПЦШІ»ЧгЈ¬·ҙ¶шКРіЎЙФУРР©ПыПўЈ¬ПВөш¶ҜБҰәЬЗҝЈ¬ЦЬОеҙу·щПтПВөчХыі¬№э1000ФӘ/¶ЦЈ¬ҪрҙЁДшЕЗ»ІФЪ178500-179000ФӘ/¶ЦЈ¬І»№эөНјЫ»хІ»¶аЈ¬ГіТЧЙМП§КЫЎЈҙу¶аКРіЎІОУлХЯИПОӘКРіЎ·зПХәЬҙуЈ¬·ҪПтІ»ГчЈ¬ГіТЧЙМ¶аСЎФс№ЫНыЈ¬ПВУО¶аОӘөз¶Жі§јТөДРЎЕъБҝІЙ№әЎЈ

ДшМъКРіЎұИҪПЖҪОИЈ¬ЛжЧЕПЮөзПЮІъХюІЯЦХҪбЈ¬№©УҰҪ«ЦрҪҘФцјУЈ¬јЫёсҪ«»б»ШөчЈ¬·щ¶ИІ»»бәЬҙуЎЈЦЬЛДұҰёЦУлёЈҪЁөВКӨДшТөЗ©КрЦШЧйРӯТйЈ¬ХвТвО¶ЧЕұҰёЦЛщУГДшМъҪ«ЦрҪҘКөПЦЧФёшЈ¬ДшМъКРіЎөДҫәХщТІҪ«ёьјУјӨБТЎЈ

УЙУЪҪьТ»ёцФВБ¬іцИэЖрУЎДбДшҝуәЈФЛКВ№КЈ¬ФЩјУЙПДшМъі§јТ»ЦёҙЦрҪҘЙъІъЈ¬К№өГұҫАҙҫН№©УҰҪфХЕөДКРіЎёьПФҪфХЕЎЈ

ЦЬОеЈ¬ЦРСлҫӯјГ№ӨЧч»бТйАӯҝӘбЎД»Ј¬ҙЛЗ°өДЦРСлХюЦОҫЦ»бТйТСҫӯОӘҙЛВсПВ·ьұКЈ¬ГчДкҪ«КөК©»эј«өДІЖХюХюІЯәНОИҪЎөД»хұТХюІЯЈ¬ОИҪЎТІІ»К§ЖдҝнЛЙЈ¬ұЈФціӨТІКЗТФФціӨОӘ»щҙЎЈ¬ТЦНЁХНУРәЬ¶аҙлК©Ј¬Хюё®ЦУ°®өД·ЗКРіЎКЦ¶О»тРнёьБўёНјыУ°ЎЈЧЬМеЙПІ»№ЬЧјұёҪрВККЗ·сЙПөчЈ¬ЗТјУПўПаұИёьДСКөРРЈ¬Г»УРұШТӘОӘҙУҪфөДЙщТф¶шУЗВЗЈ¬РЕРД¶ФКРіЎәЬЦШТӘЎЈ

ЦЬО幫ІјөДГіТЧКэҫЭҝҙЛЖәЬАЦ№ЫЈ¬ҪшіцҝЪЦөҫщҙҙРВёЯЈ¬ГіТЧЛіІоРЎ·щ»ШВдЈ¬іцҝЪТАИ»ЗҝҫўЈ¬І»№эҪшҝЪЧЬЦөөДҙу·щФціӨЦчТӘКЗҪшҝЪІъЖ·јЫёсҙу·щЙПРРНЖ¶ҜЈ¬ИзЗ°11ФВҪшҝЪМъҝуЙ°ЎўёЦІДБҝҫщПВҪөЈ¬¶шҪшҝЪ¶оКЗФціӨөДЈ¬Н¬КұҫӯјҫҪЪөчХыәуЈ¬ҪшҝЪ»·ұИПВҪө3.5%Ј¬ХвР©ЗЎИз№ъјКН¶ЧКХЯЛщФӨІвЈ¬ЦР№ъРиЗуФЪјх»әЎЈ

СлРРЦЬО幫ІјөДКэҫЭПФКҫЈ¬ЦР№ъ11ФВҙыҝоУа¶оәН№гТе»хұТ№©УҰБҝФціӨ¶јі¬іцФӨЖЪЈ¬¶шИэДкЖЪСлЖұ·ўРРұҫЦЬЦиНЈЎЈДҝЗ°ЦР№ъТСҫӯі¬№эГА№ъіЙОӘөЪТ»ҙу»хұТ·ўРР№ъЈ¬¶шГАФӘЦБЙЩ60ТЪИЛФЪК№УГЈ¬ИЛГсұТЦ»УР14ТЪИЛФЪУГЈ¬»ШКХ»хұТТСіЙ№ІК¶ЎЈ

Е·ФӘЗшФЩҙОіцПЦХ®ОсОЈ»ъөДҝЙДЬРФІ»ҙуЈ¬Е·ЦЮХюё®ҫцІЯУлРР¶ҜіЩЦНИЛОӘК§О󲻶ϸшН¶»ъХЯҝЙіЛЦ®»ъЈ¬Н¬КұИхЕ·ФӘУРАыУЪіцҝЪәНҫӯјГёҙЛХЎЈГА№ъ·ҪГжёЯЖуөДК§ТөВКПчИхБЛ№ъДЪ¶ФБҝ»ҜҝнЛЙ»хұТХюІЯөДЦКТЙЙщТфЈ¬І®ДПҝЛ№«ҝӘұнКҫИзУРРиТӘҪ«ҪшТ»ІҪА©ҙу№әВт№ъХ®№жДЈЎЈЦРіӨЖЪГАФӘЧЯИхЗчКЖЈ¬ҪрКфС№БҰ»әҪвЎЈ

№ъјКН¶РРНЖіцөДПЦ»хETF»щҪрУЪұҫЦЬОеҝӘКјҪ»ТЧЈ¬ФКРнЙў»§Н¶ЧКУЪҙж·ЕФЪВЧҪ»ЛщІЦҝвЦРөДПЦ»хЈ¬°ьАЁНӯЎўОэЎўДшЈ¬ХвТ»Ҫ»ТЧІъЖ·Ҫ«А©ҙу¶ФПЦ»хҪрКфөДРиЗуЈ¬ёшКРіЎҙшАҙ»эј«ЗйРчЈ¬Н¬КұјУҙујЫёсҙу·щІЁ¶ҜөД·зПХЎЈ

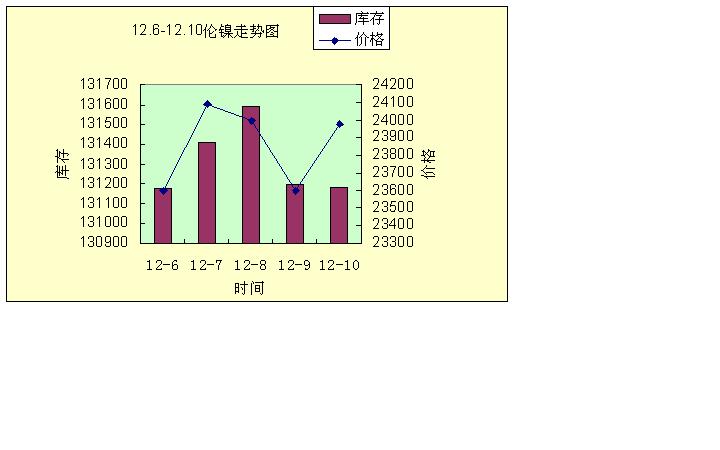

ДшөД»щұҫГжЖ«ИхЈ¬ПВЦЬҪ«јМРшёъЛжНвЕМөчХыЎЈ

|