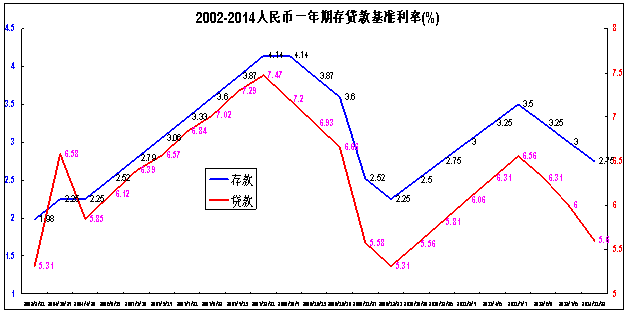

11月21日晚,人民银行终于宣布了2012年7月6日以来的首次全面降低银行存贷款基准利率,周五下午的股市似乎提前预测了消息而普遍飘红,随后开市的欧美市场大宗原料等价格都出现了剧烈反应。虽然全面印证了笔者3月以来在多次会议上发表的“刺激、降准、降息”等观点,中国铁合金产业恐怕还暂难从此次降息中获得多少市场机遇。

一、迟到的降息

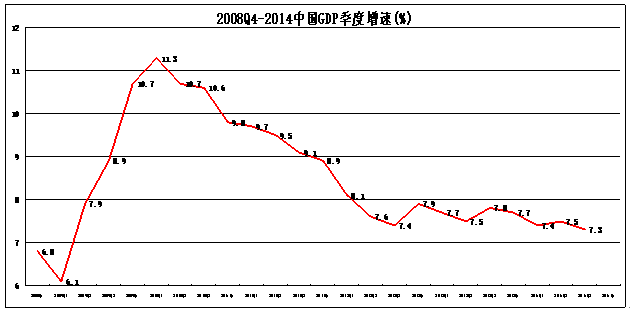

1、经济形势趋弱。08年金融危机后,中国政府采取天量货币注入方式使经济增速迅速回升。基于经济发展阶段、通胀阻碍消费、投资难以为继等诸多原因,中国经济增速在2010年第一季度见顶后快速回落。尽管上一届政府在2012年第3季度再次迅速采取了诸多刺激措施,由于市场基本面已经发生转变,依然无法阻挡经济下滑的势头。

2013年新一届政府曾在2014年4月25日以前一直强力奉行“不刺激、调结构、促转型”政策,不再重视投资拉动的不可或缺作用,试图加快经济结构调整,导致市场形势再度趋弱,GDP增速不断创出09年以来的新低,第三季度已经下降到7.3%。中国经济走势撼动全球大宗商品价格全面下滑,中国铁合金市场的总体供需矛盾继续恶化。

2、降准先行启动。中国央行为了促进经济转型,在长达两年四个多月的时间里一直不调整基准利率,转而通过定向降准及货币工具来调整人民币的供应量及存贷利率。金融创新的说法很新颖,实施的效果却并不理想,资金仍难进入实体经济,全社会沉醉于融资理财的“炒钱”狂欢中,导致借贷风险事件此起彼伏,铁合金行业内的信用度也降至冰点。1-10月社会融资规模13.59万亿元,同比减少1.24万亿元。

2014年4月25日,央行尝试定向下调县域农商行与农合行的人民币存款准备金率0.5个百分点,6月16日再定向下调财务公司、金融租赁公司、汽车金融公司的人民币存款准备金率0.5个百分点。反观市场反应,“融资难、融资贵”的顽症并未得到实质性缓解,企业纷纷收缩实体经营战线。两次定向降准的收效若无,央行又加大采取SLF、PSL、MLF等眼花缭乱的新奇方式投放巨量货币,1-10月累计新增信贷近8.23万亿元,同比增长12.9%。事实上的货币注水却并未促使经济走势企稳,市场上的“钱慌”情形反而再次若隐若现。

3、降息刚刚开始。进入第四季度以来,全球经济形势的悲情气氛有所加重,虽然美国经济表现良好,日本“安倍经济学”彻底破产后被迫举行提前大选来延缓安倍的政治生命,欧洲经济正面临再度衰退的风险,俄罗斯等新兴经济体遭遇外部环境恶化与内部消费乏力的双重挑战。

尽管从历史数据看中国的存贷基准利率并不太高,过度金融投机的社会氛围却使大量资金悬在“炒钱”的融资理财怪圈里,并不能真正汇入实体经济,生产企业能够获得的资金成本与基准利率相差巨大,铁合金企业几乎根本拿不到银行的直接贷款。

要达到货币政策落实到实业生产的预期,单靠一次姗姗来迟的降息显然是无法实现的。既无法遏制融资投机,也不能导入实业需求。从历史规律等因素分析,本次降息应该是新降息周期的开始。毕竟离2008年12月23日调整的存贷基准利率2.25/5.31还有一些距离,更与2002年2月21日调整的2.25/5.31存在差距。

二、需求端未变

2014年以来,国务院快速推出了许多简政放权、促进经济的政策意见,发改委加速审批了大量基础设施、互联互通的工程项目。且不说铁总负债3.5万亿等巨额债务显示的资金压力,也房贷政策全面放松后丝毫不见楼市好转的市场压力,单从落实政策与项目开工的具体现实角度看,都面临诸多不易克服的难题。

首先,那些政策意见的落地开花需要不少时间。其次,诸多工程项目的动工建设需要大量资金,不可能出现立竿见影的效果。僵化的人口政策恶果正在显现,已处价格巅峰的房地产市场趋势转弱的局面难以更改。高铁、造船、核电等项目的建设周期长,对建筑钢材等碳钢需求的维稳力度有限,对不锈钢等特钢需求的拉动时间漫长。

虽然1-10月出口钢材增长42.2%达到7389万吨,反倾销等贸易保护主义的杂音正从海外蜂拥而来,2015年的钢材出口很可能会面临更多挑战。铁合金作为钢铁生产的原料,在出口大门被封堵的市场环境里,钢铁需求既然难以出现戏剧性上涨,铁合金需求也就不可能乐观增长。

三、供应面无改

自2011年以来,中国的钢铁产业已经呈现了碳钢与特钢的增长分化态势。2020年前后,中国钢铁产业将正式迈入“废钢时代”,无论碳钢还是特钢。市场现象已经充分表明,不管统计数据有多少不同,硅锰、硅铁等碳钢系铁合金的供应过剩局面已经非常清晰,铬铁、镍铁等特钢系铁合金的供需增速力度正在出现异化。

碳钢系方面:全球锰矿继续维持高增长,销售压力继续增大,UMK已经打破矿山联动格局而率先下调12月装船的南非半碳酸锰矿价格0.1美元/DMTU。国内市场的硅锰价格大幅下降,全然不顾APEC期间超想象的停产时间与停产范围。硅铁价格自5月开始缓慢上涨200元/吨左右后,立即掉头向下,迫使宁夏等地的部分硅铁厂家再度萌生停产念头。

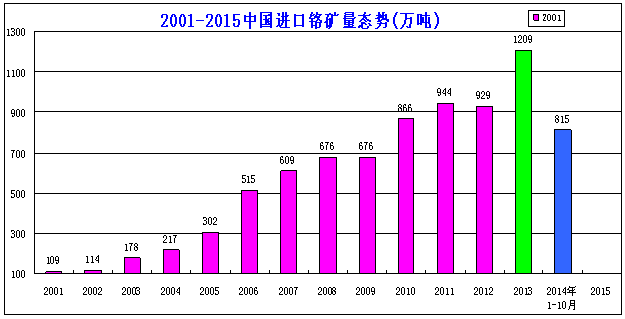

特钢系方面:全球铬矿开采量继续降低,2014年的中国铬矿进口量降低也超出预期,10月仅66.68万吨,1-10月共进口815万吨,比2013年同期1011万吨大幅度减少256万吨。港口铬矿库存长期保持在07年以来的历史低位,11月23日的统计数据只有区区215.7万吨。与此同时,中国前10个月的铬铁产量比2013年同期增长19%。恐怕要感谢北京10月出现的四次雾霾,迫使中国铬铁主产区全面停产,而且停产的范围与时间超出任何预期,从而给铬矿市场带来了突如其来的采购机会之窗。

10月进口铬铁12.16万吨,环比9月14.12万吨以及同比2013年10月12.42万吨都有所减少。1-10月却进口169.1万吨,比2013年同期139.1万吨增长21.6%。尽管APEC会议逼停了差不多近50%的中国铬铁产能,致使铬矿价格出现了一波非理性的价格下跌,上周末提前出台的太钢招标价格却只上调50元/50基吨。无法忽视,中国铬铁主产区已经北移,APEC会议后的复产迅速高效,铬铁产量的快速回升指日可待。

印尼禁矿不见松动迹象,菲律宾的镍矿主产区已经完全进入雨季,在2015年3月底前很难有多少镍矿可以发到中国港口。即便有些矿商不畏艰险而坚持装船发货,菲律宾镍矿储量中只有6%左右是高镍矿的客观情况,无疑会加重镍矿供应的普遍担忧。

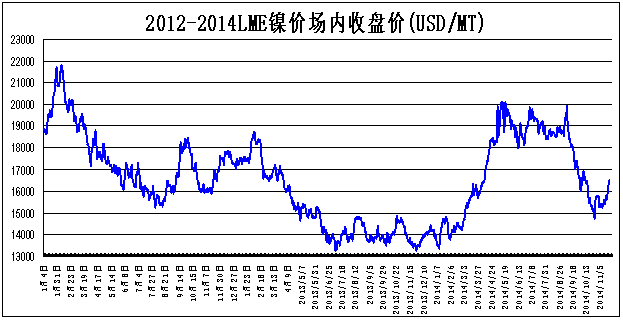

虽然最新的港口镍矿库存还有2345万吨,到底有多少是1.8%以上镍含量的高镍矿需要加以常识性甄别。镍铁的库存虽然还在高位,随着不锈钢等特钢产量的增长加速,未来的供应预期已经十分清晰,镍铁供应商坚持挺价的信号十分明显。LME镍价已经完成了5月疯涨后的回补性下跌探底,正在快速回升。镍铁价格已经提前回升,镍矿价格启动回涨,不锈钢价格也出现异动。

至于其它钼、钨、钒、钛等特种合金,供需失衡的格局还会基本保持,市场形势的逆转只能慢慢等待。

迟到近半年的全面降息终于正式拉开了帷幕,可以想象的是,全面降准还会羞羞答答吗?至于降准降息的影响几何?或许如同西藏高原之宝集团董事长王勇博士11月在亿览网成都钨钼钒会议上所讲的那样,降息也罢,降准也好,对普通老百姓的影响不大,也不会对很难获得银行直接贷款的铁合金产业有什么实质利好。若非要仔细探寻,但愿能对食品等民生物价上涨势头有所抑制,毕竟作为产量大国却在1-10月已经累计进口大豆等粮食高达7250万吨,已超过2013全年的进口总量。

不管怎么说,在当前的弱势经济格局里,降准降息都是利好,对铁合金也会有边际效应。尽管降息迟到了太久,仍然会利好此轮经济周期的探底、筑底再到回升的预期希望。还必须看到,这次的非对称降息力度虽然不小,但只可能改变资金成本,还无法扭转货币数量。对与银行无直接关联的铁合金产业来说,恐怕无从欣喜,此次降息根本不会改变市场基本面。该跌的会继续探底,该涨的会快速回升。 |