总结:本周外盘大致呈先涨后跌的震荡走势,川公司较为敏感的调价,几次调整较上周五上调500元/吨,国内镍板价格,较上周五上涨700-900元/吨。预计下周伦镍震荡偏强可能性较大,周内交投区间或在1.49-1.60万美元/吨之间。

一、伦镍走势分析与预测

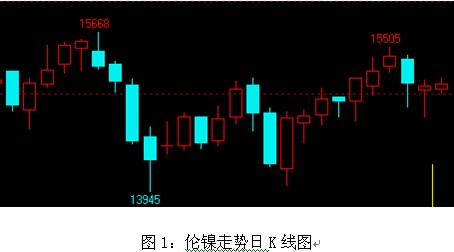

1.伦镍走势回顾

本周伦镍波浪式的上下波动,截止当前,伦镍上涨4.28%。周内交投区间在14015-1575美元/吨之间,日均交易量略少于上周。LME镍库量较上周426,240吨减少2036吨至424,206吨。

本周消息面仍属较为平静,主要的利好面在于原油价格的反弹及下滑,及美元走强趋势暂缓,影响基本金属走势,伦镍价格也受到利好影响。对于伦镍本身而言,伦镍连续性上涨,动力疲乏,因此出现阶段性回调。然而,因为基本面的利好,技术面表现较为强势,令伦镍下滑幅度有限,下跌过程受到支持,转而反弹。

2.伦镍走势预测

数据显示,今全国主要港口镍矿库存较上周减少31万吨。减速不大,对伦镍价格影响较弱。LME镍库存本周出现减少情况,证明我们之前对镍库存进入增减互有的判断是正确的,这对市场心态有一定利好影响。下周继续关注LME镍库存增减情况。

基本面:需求由于3、4不锈钢生产旺季将至,需求或逐渐偏强。供应方面,国内镍矿库存不断减少,鉴于此,市场有一定的囤货情绪。LME镍库存处于增减互动过程中,整体来讲,对伦镍价格是利好的。

下周临近中国春节,市场表现将于以往有所差别,既可能出现一些年前囤货的情况,有可能出现一些减持观望的情况。

技术面,伦镍刚获下方支撑,鼓励多头做多。短期先关注1.55万附近压力状况,若成功突破可向1.6万进发,若压力很强或再次回调。但趋势上看,近期伦镍趋势较强,预计伦镍走势偏强可能性较大,至于往上上涨的幅度,要看市场情绪,临近春节,预计幅度上会有些限制。

整体而言,预计下周伦镍走势整体震荡偏强,周内交投区间或在1.49-1.60万美元/吨之间。

二、国内镍市场

1.电解镍市场

本周外盘大致呈先涨后跌的震荡走势,金川公司逢外盘波动较大时,紧密跟随调价,较上周五累计上调500元/吨,国内镍板价格,较上周五上涨700-900元/吨。本周现货市场表现为,伦镍上涨时贸易商贸易商担心高位回落,购买积极性较弱,伦镍下跌时,担心进一步下滑,积极性也不够高,待伦镍下跌趋势明显止步后,交投有一定改善,因此本周整体交投情况并不乐观。

2.国内镍矿市场

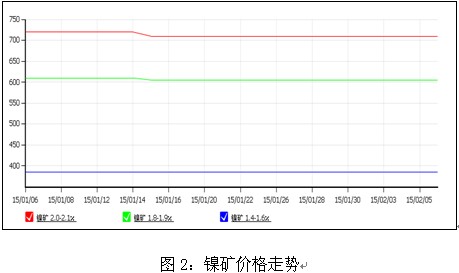

本周镍矿价格持稳运行,且市场成交不多,截至周五;镍矿 NI:1.4-1.6%品味的镍矿价格为330-440元/湿吨,NI:1.8-1.9%品味的镍矿价格为580-630元/湿吨,NI:2.0-2.1%品味的镍矿价格为690-730元/湿吨,库存方面,今全国主要港口镍矿库存量约1928万吨,较上周1959万吨减少31万吨,库存持续减少,为矿价提供了一定的支撑,若外盘伦镍企稳的情况下,下周镍矿价格亦将持稳的概率较大。

3.国内镍铁市场

本周外盘伦镍先扬后抑,镍铁价格周二受伦镍上涨影响亦小幅上调5-10元/镍不等,随后持稳运行,截至周五,高品位镍铁10-15%的市场主流价格为1060-1080元/镍,中品味6-8%品味的镍铁价格为1050-1060元/镍,而且,据市场了解,本周太钢出台了2月份高镍铁的招标价为1090元/镍(到厂含税价)较上轮小幅下调10元/镍,临近春节,市场部分贸易商操作较少,市场成交依旧清淡,毫无起色,预计下周镍铁价格仍持稳为主。 |