2015年5月,我国工业增加值同比增长6.1%,增速较上月加快0.2个百分点,主要依靠农副食品加工业、食品制造业及纺织业拉动,而金属制品业、汽车制造业等生产增长继续放缓。企业中长期新增贷款持续四个月下降,银行惜贷依靠票据“冲量”,表明实体经济投资和融资需求仍然偏弱。当前,我国投资增速放缓,出口压力仍然较大,消费平稳增长,经济下行压力仍大。

钢铁产业链上的多个品种价格承压仍重,预计6月工业通缩压力仍大

2015年5月我国CPI同比增长1.2%,涨幅较上月下滑0.3个百分点,主要是由于市场供应充足,蛋、鲜菜、鲜果价格持续下跌,拉低了食品价格。当月蛋价格同比下降13.2%,降幅较上月扩大9.5个百分点;鲜菜价格同比增长6.5%,增速放缓0.7个百分点;鲜果同比下降3.2%,增速由正转负。国内低通胀压力仍然偏大,货币政策有进一步放松空间。

5月全国PPI同比下降4.6%,降幅较上月持平。虽然石油和天然气、铁矿石、有色金属矿类价格环比上涨,同比降幅收窄,不过煤炭、钢铁等价格环比持续下跌,同比降幅还在扩大,抵消部分工业行业价格上涨影响。

尤其是主要下游用钢行业中,通用设备、汽车、运输设备、电子设备制造业及金属制品业出厂价格环比全面下跌,显示这些行业需求仍不乐观。考虑到国际油价上涨乏力,钢铁产业链上的多个品种价格承压仍重,预计6月工业通缩压力仍大,下半年PPI降幅或缓慢收窄。

工业生产微弱改善,主要下游用钢行业多数放缓

2015年5月,我国工业增加值同比增长6.1%,增速较上月加快0.2个百分点。一方面在经济新常态下,国内更多依赖消费需求拉动,今年以来食品、饮料、服装鞋帽等零售额维持平稳较快增长,利好相关工业行业。5月农副食品加工业、食品制造业及纺织业增加值同比增长5.1%、7.2%、8%,增速较上月回升2.8、1.3、1.4个百分点。另一方面,5月高技术产业增加值同比增长9.3%,增速高于整个工业3.2个百分点,继续保持较快增长。

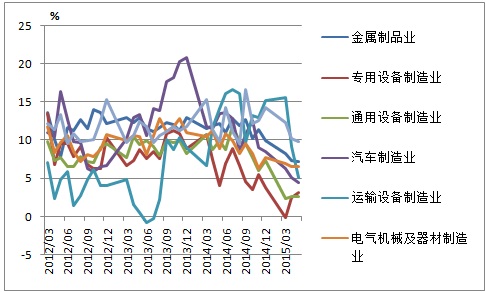

不过,主要下游用钢行业生产增速多数放缓。5月汽车、运输设备、电子设备等制造业及金属制品业增加值同比增长4.4%、5.1%、9.9%、7.2%,增速较上月放缓0.6、4.1、0.3、0.1个百分点;专用设备及通用设备制造业同比增长3.1%、2.7%,增速虽上升0.7和0.1个百分点,但仍处于低速增长;电气机械及器材制造业同比增长6.5%,增速较上月持平,处于近几年低位。

图一:部分工业行业增加值同比增速

(来源:统计局)

尽管部分工业行业生产经营活动有所趋强,但整体回升力度较弱,基础尚不牢固,5月中国制造业PMI仅微升0.1至50.2。主要下游用钢行业生产增速多数放缓,汽车用钢需求尤为疲弱,5月份全国汽车产销量196.42万辆和1980.38万辆,同环比均呈负增长态势。

国内投资增速放缓,出口压力仍然较大,消费平稳增长

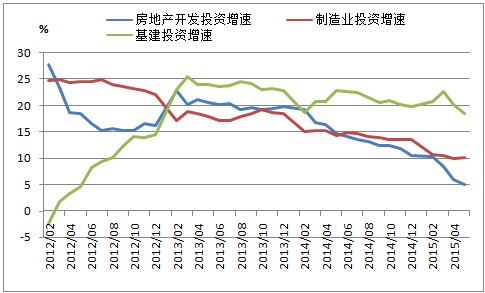

2015年1-5月国内固定资产投资同比增长11.4%,增速持续11个月放缓,主要受基建及房地产投资拖累。虽然制造业投资增速微升0.1个百分点,但是需求增长乏力仍将抑制传统制造企业扩张意愿。

图二:房地产、基建、制造业投资增速

(来源:统计局)

其中,2015年1-5月基础设施投资(不含电力)同比增长18.1%,增速较1-4月回落2.3个百分点。在工业增长放缓,房地产等相关税收下滑等因素下,5月全国财政收支增速均较上月放缓。为缓解地方财政压力,财政部近日下达了第二批1万亿元置换债券额度,同时国务院要求进一步盘活财政存量资金。

同期,全国房地产开发投资同比增长5.1%,创下六年新低。在一、二线城市改善型购房需求拉动下,5月全国商品房销售面积同比增长15%,增速较上月上升8个百分点。不过,楼市销量回暖并未传导至中游钢铁行业,主要是房地产企业受库存及资金压力下,投资意愿仍然不强。5月份,房地产企业贷款1399亿元,同比下降16.2%,显示商业银行对房地产惜贷情绪仍重。

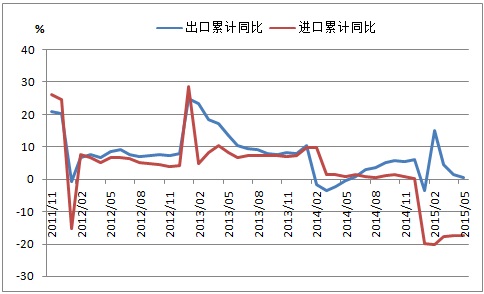

由于全球经济复苏缓慢,人民币实际有效汇率持续升值,我国出口形势仍不乐观。2015年1-5月全国出口(以美元计价)同比增长0.7%,增速较1-4月放缓0.9个百分点。同期,我国进口(以美元计价)同比下降17.3%,主要是国内需求不振,大宗商品进口价格下跌。不过,由于国内吃穿用等基本生活用品销售较快增长,5月社会消费品零售总额同比增长10.1%,维持平稳增长。

图三:我国进出口同比增长

(来源:海关总署)

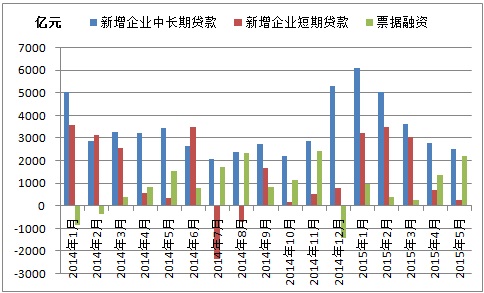

企业中长期新增贷款持续四个月下降,银行惜贷靠票据“冲量”

2015年5月人民币贷款增加9008亿元,环比多增1929亿元,比去年同期少增43亿元。当月,非金融企业及机关团体贷款增加5397亿元,环比多增297亿元,同比少增189亿元。其中,中长期新增贷款2548亿元,环比少增228亿元;票据融资新增2233亿元,环比多增872亿元;短期新增贷款295亿元,环比少增409亿元。企业中长期新增贷款持续四个月下降,表明实体经济投资意愿仍然不足。票据融资增量环比明显多增,一方面是商业银行风险偏好回落,依靠票据冲抵信贷额度。另一方面,票据利率持续回落,有助实体经济降低融资成本。

图四:企业中长期贷款和短期贷款

(来源:央行)

2015年5月,社会融资规模增量为1.22万亿元,比上月多1639亿元,比去年同期少1387亿元。当月表外票据新增955亿元,表内票据新增2233亿元,合计新增票据达3188亿元,环比多增1901亿元,是信贷乃至社会融资环比略有改善的主要原因。

不过,从同比来看,社会融资需求仍在减弱。5月表内融资增量8591亿元,同比多增45亿元;表外融资增量1084亿元,同比少增847亿元,信托和委托贷款延续收缩趋势;直接融资增量2112亿元,同比少增847亿元,主要是新增企业债券融资远低于上年同期,包括城投债发行量减少及实体经济融资需求减弱等。

图五:社会融资规模分类走势

(来源:央行)

总体来看,2015年5月末,全国M2同比增长10.8%,增速较上月末上升0.7个百分点,仍低于12%的预期目标,处在历史低位。预计后期货币政策继续保持中性偏松格局,仍有降息降准空间,同时通过扩大PSL等操作实施定向宽松,向实体经济注入资金。

由于当前货币市场利率已经下降到较低水平,市场流动性较为充裕,不过实体经济风险上升导致银行惜贷情绪加剧,信贷传导机制不畅使得宽松政策难以有效降低实体经济融资成本,下一步疏通货币政策传导渠道、采取多种方式引导金融市场过剩资金进入实体经济可能是政策重点。

在经济下行压力较大及淡季行情双重施压下,国内钢市需求延续疲态态势。从主要用钢行业来看,房地产企业投资意愿仍低,基建投资受制于地方财政压力,制造业需求增长乏力。由于5月上、中旬重点钢企加快产能释放,导致供需压力加大,钢材库存止降回升,钢价无奈弱势下行。同时,因铁矿石市场资源偏紧,港口库存持续下降,进口矿价相对坚挺,导致钢厂亏损幅度进一步扩大。5月下旬,重点钢企已有减产迹象,后期钢市或成供需两弱态势,钢价跌势或将放缓。 |