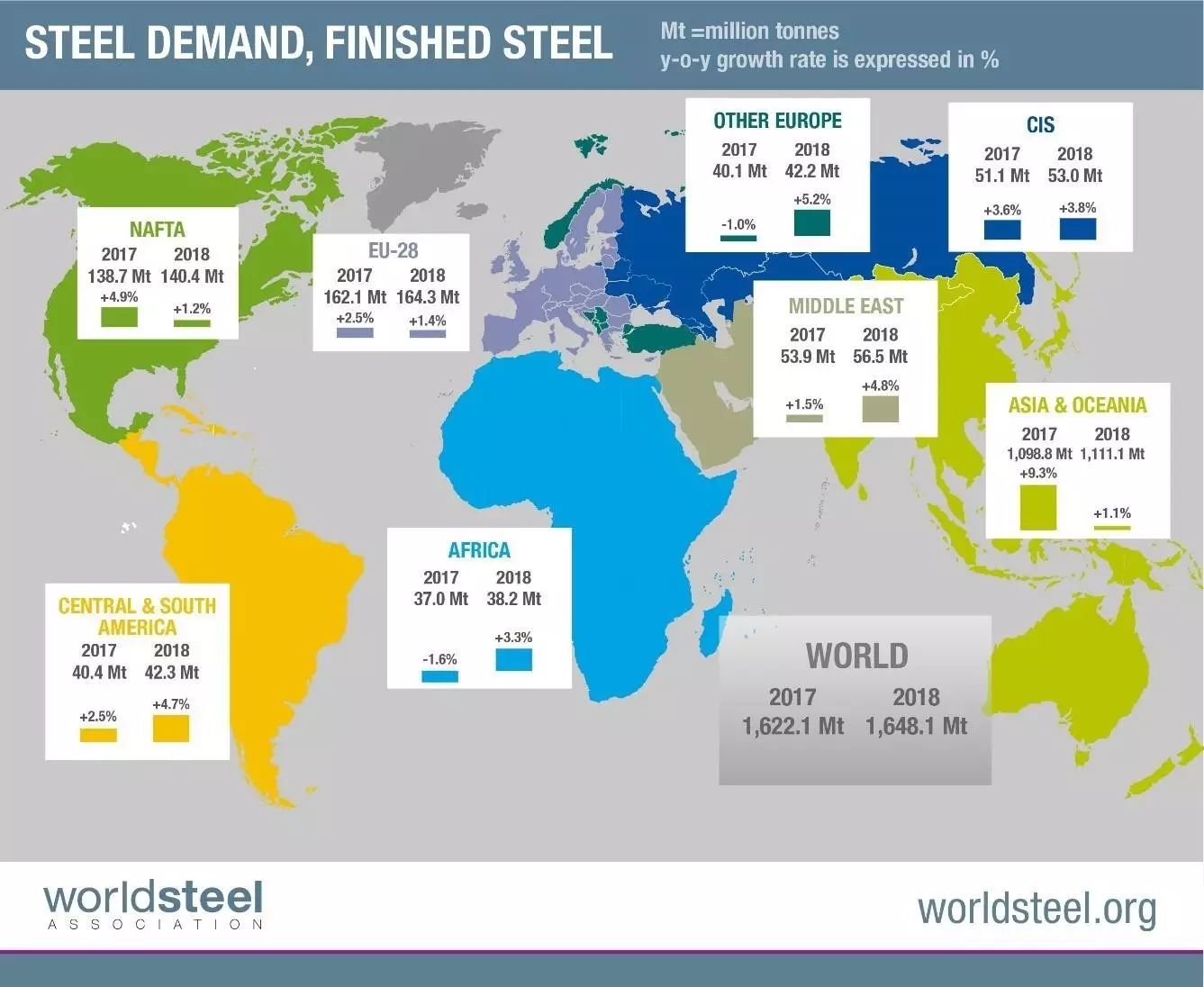

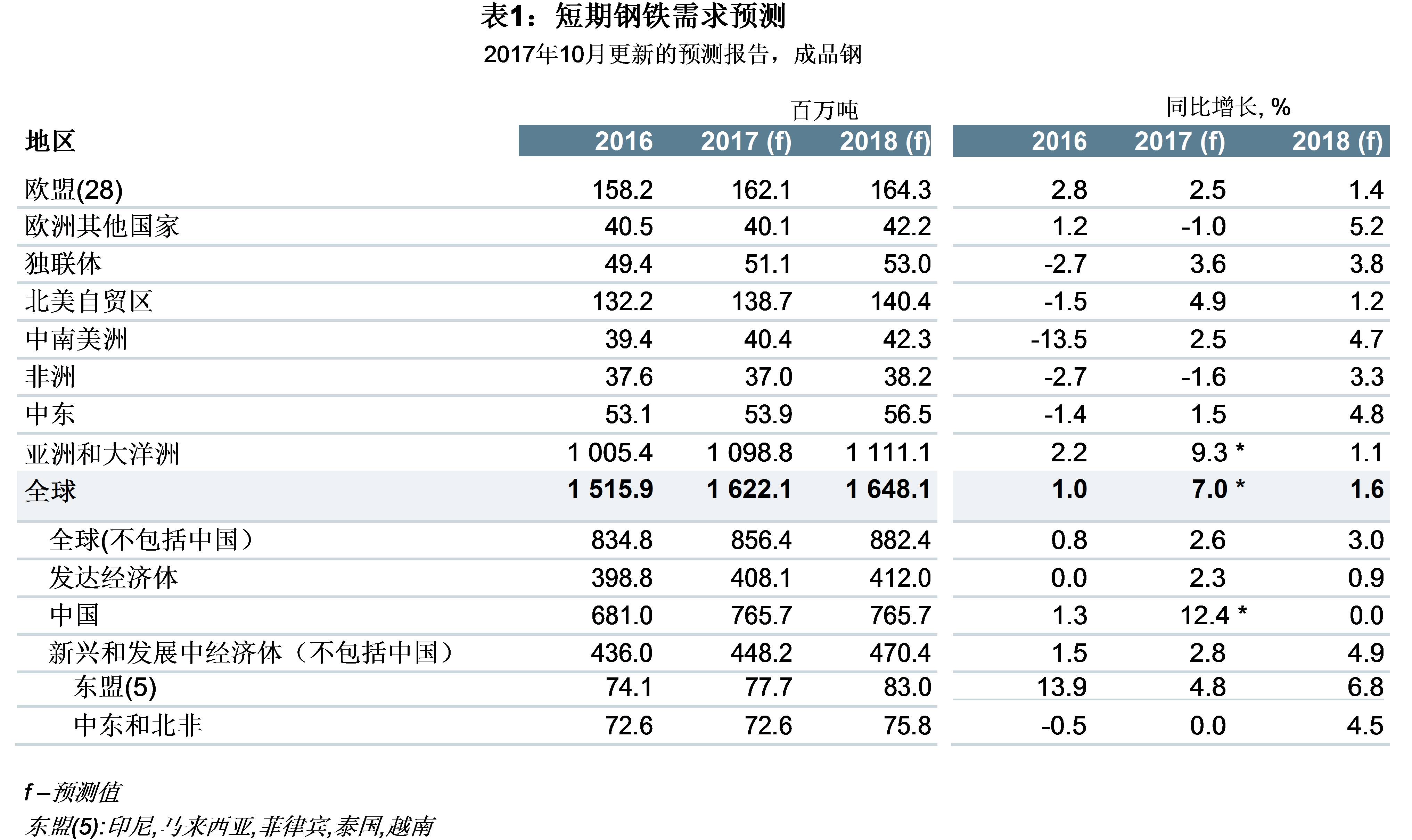

世界钢铁协会16日发布2017年10月更新的2017-2018年短期钢铁需求预测结果。据预测,2017年全球钢铁需求将达到16.221亿吨,2018年全球钢铁需求将达到16.481亿吨。

世界钢铁协会预测,2017年全球除中国外的钢铁需求将增长2.6%,达到8.564亿吨,2018年增长3.0%,达到8.8824亿吨。预计2017年中国钢铁需求增长3%,全球钢铁需求增长2.8%。

世界钢铁协会市场研究委员会主席T.V. Narendran在谈及预测结果时指出:“今年,全球钢铁市场持续向好,周期性回升力度持续加强使得发达经济体和发展中经济体的钢铁市场表现好于预期,而中东北非地区和土耳其的钢铁市场依旧较为疲软。世界钢铁协会指出,2018年,中国钢铁需求增长势头趋缓,经济结构调整继续深化及出台更为严厉的环保措施将遏制对钢铁的需求,据预测,2018年中国的钢铁需求同比难以出现增长。

在2017年4月发布的钢铁短期需求预测结果中,世界钢铁协会曾指出全球经济面临诸多风险,如民粹主义和保护主义的抬头、美国政策多变、欧盟主要国家政局更迭的不确定性及中国经济减速等,尽管这些风险因素犹存,但其影响程度已减弱。有鉴于此,世界钢铁协会认为,自2008年经济危机以来,当前各种风险因素已得以有效遏制,而朝鲜半岛地缘政治紧张局势升级、中国的债务问题及诸多地区保护主义的抬头,仍将构成未来的主要风险因素。

世界钢铁协会预测,2018年全球钢铁需求增速将放缓,主要受制于中国钢铁需求减速及其他地区仍将维持当前的需求态势。

因此,世界钢铁需求复苏势头良好,主要受周期性而非结构性增长因素的驱动。而缺乏能够取代中国的强劲增长引擎、技术革新与环保重压下带来的钢铁使用强度下降等因素将会对未来钢铁需求产生重大的影响。”

全球经济增长动能加强将在短期内带动钢铁需求增长

今年,尽管一些主要金融市场持续波动及对股票市场高估担忧存在,但大部分地区的投资信心持续走强,发达经济体和发展中经济体发展动能强劲。

虽然保护主义的抬头及部分国家启动现有自贸协定的重新谈判引发担忧,但全球贸易增长势头却不断加强,也让我们看到全球钢铁市场向好的积极信号。

发达经济体的钢铁市场稳步复苏

美国经济在强劲的消费支出和企业信心不断增强的双重支撑下持续走强,欧盟移民政策担忧逐步消退,欧盟经济复苏持续加强。日本的钢铁需求好于预期,主要得益于日本推行的一揽子政策、出口的提振及2020年奥运会的场馆筹备。韩国的钢铁需求则受到消费者债务水平高企、建筑业疲软及造船业萧条、朝鲜核武器威胁带来的紧张局势升级等多重风险因素的影响。

鉴于上述诸多有利的发展条件,发达经济体的钢铁需求有望在2017年增长2.3%,2018年增长0.9%。

发展中国家的钢铁市场将不同程度从全球经济复苏与经济改革中获益

埃及、巴西、阿根廷、墨西哥和印度等诸多发展中国家推出改革措施将在今后一段时间巩固这些国家的增长潜力,另外,全球经济不断走强也使这些国家从中获益。

2017年,印度的经济活动放缓,政府深化改革有望改善投资环境,进而拉动未来几年的经济增长,然而,投资活动仍靠政府项目拉动,私营企业投资仍受企业的高杠杆率影响。东盟如越南和菲律宾仍将是钢铁需求高增长的地区,而更为成熟的经济体如泰国和马来西亚,钢铁需求增速则将放缓。独联体国家的钢铁需求有望在2017-2018年走强,俄罗斯则有可能继续保持缓慢复苏。2018年,土耳其的钢铁需求有望恢复增长态势。

中东和北非地区受低油价、地缘政治冲突及高通胀多重因素的影响,钢铁需求前景低迷,一旦主要冲突结束,重建工作将拉动该地区的钢铁需求。海合会各国仍在低油价困境中挣扎。南美国家虽然从全球经济复苏中获益,但钢铁需求增长较为缓慢。2017年,巴西建筑业持续萧条给该国的钢铁需求复苏蒙上阴影,2018年则有望出现强劲的复苏。

据预测,发展中国家(不包括中国)的钢铁需求将在2017年增长2.8%,2018年增长4.9%。

投资信心增强将拉动建筑业和机械业的用钢需求,汽车行业的用钢需求将适度增长

在发达经济体中,建筑业自2008年经济危机爆发后缓慢复苏,收入增加及投资信心增强带动了住宅和商业领域用钢需求的增长。发展中国家的基础设施投资持续拉动钢铁需求,并且将从发达国家基础设施翻新建设中获取额外的支撑。

2017年,全球汽车行业的用钢需求表现强劲,土耳其和墨西哥的市场尤为突出。然而,美国和中国的汽车用钢市场趋于平稳,这一趋势或将在2018年扩散到其他国家。

|