今年以来,受益于全球经济复苏和国内经济稳中向好发展,国内主要下游行业钢材消费量均保持良好增长态势,促进了我国钢材整体需求量较快增长。明年我国经济发展将继续保持平稳增长态势,预计主要下游行业钢材需求仍将持续增长,但增速放缓。

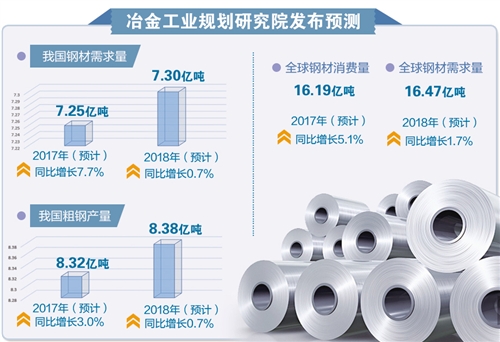

近日,由冶金工业规划研究院举办的2018中国和全球钢铁需求预测研究成果、钢铁企业竞争力评级发布会在北京召开。根据国内外经济发展形势以及国内下游行业的发展特点,冶金工业规划研究院预测,2017年我国钢材需求量为7.25亿吨,同比增长7.7%;2018年我国钢材需求量为7.30亿吨,同比增长0.7%。

该院采用消费系数法和下游行业消费法对2017年和2018年我国钢材实际消费量进行预测,并考虑到不同方法的特点及各自的局限性,对这两种方法所得的结果进行加权计算得出预测结果。

今年以来,受益于全球经济复苏和国内经济稳中向好发展的拉动,建筑、机械、汽车、能源、造船、家电、集装箱等主要下游行业钢材消费量均保持良好增长态势,促进我国钢材整体需求量较快增长。

冶金工业规划研究院院长李新创认为,2018年,我国经济发展将保持平稳较快增长态势,主要下游行业钢材需求仍将持续增长,但增速放缓,2018年钢材需求总量预计会小幅增长。

分行业来看,2018年,我国建筑行业钢材需求量预计为3.88亿吨,同比微增0.3%;机械工业钢材需求量预计为1.38亿吨,同比增长1.5%;汽车行业钢材需求量预计约5950万吨,同比增长 2.6%;能源行业钢材需求量约为3250万吨,基本与2017年持平;造船行业钢材需求量约为1450万吨,同比增长3.6%;家电行业用钢需求量将达1200万吨,同比增长2.6%;铁道行业钢材需求量约为10万吨,同比增长4.1%。

根据钢材实际消费量、净出口量以及2017年前10个月钢铁生产数据分析。该院预测,2017年和2018年我国粗钢产量分别为8.32亿吨和8.38亿吨,同比分别增长3.0%和0.7%。

对于今明两年我国钢铁原材料的需求,根据测算,2017年消耗铁矿石11.22亿吨,同比增长1.3%,铁矿石对外依存度达到88.4%;2018年消耗铁矿石11.2亿吨,同比微降0.2%。2017年,焦炭产量约4.39亿吨,同比下降2.2%;2018年焦炭产量约4.37亿吨,同比下降0.5%。

与此同时,冶金工业规划研究院还发布了2017年钢铁企业综合竞争力评级结果,共有103家钢铁企业进入本次竞争力评级范围,包括大多数的重点统计钢铁企业,合计粗钢产量占全国总产量的86%。竞争力评级结果显示,宝武集团、河钢集团、沙钢集团、鞍钢集团等8家企业获“A+”(竞争力极强)评级。

对于全球钢材需求情况,冶金工业规划研究院根据对全球及分地区经济与钢材需求分析,预测2017年全球钢材消费量为16.19亿吨,同比增长5.1%;2018年全球钢材需求量为16.47亿吨,同比增长1.7%。

从全球各地区钢材消费预测变化情况来看,受全球经济向好因素影响,2017年各地区钢材消费量均呈增长态势。其中,亚洲钢材消费量同比增长6.9%;非洲同比增长3.9%。2018年,全球各地区钢材需求量仍将保持增长,但部分地区增速下滑。其中,亚洲钢材需求增长1.8%,增速比2017年下滑5.1个百分点;欧洲、北美洲和非洲钢材需求增速分别为1.5%、0.7%和3.5%,增速分别比2017年下滑0.5个、0.6个和0.4个百分点。

“与2017年相比,明年全球各地区钢材需求格局变化不大。”李新创认为,2018年亚洲钢材消费比重约为65.9%,仍然居全球首位。欧洲和北美洲钢材消费比重分别居全球第二位和第三位,欧洲钢材消费比重基本不变,约为12.5%;北美洲钢材消费比重约为9.3%,比2017年下降0.1个百分点。非洲钢材消费比重略增,约为2.5%,比2017年提高0.1个百分点。 |