如果电动汽车所需的钴被中国垄断,该怎么办?

英语“钴”这个名称源自德语Kobold――传说中藏匿于地下又爱恶作剧的小妖怪。中世纪的几百年里,它害苦了矿工――它看上去很像贵重的矿石,结果却是一钱不值的碎石块,有时还有毒。如今,它可能又要制造麻烦了,这次是在增长中的电动车电池市场(每块电动车电池需要约10公斤钴)。不过,这次恶作剧的始作俑者不再是德国,而是中国。

众所周知,世界上一半以上的钴储量和产量都来自一个动荡危险的国家――刚果民主共和国。而不那么为人所知的是,制造锂离子电池不可或缺的负极所需的硫酸钴和氧化钴有80%是在中国提炼的。剩余20%中大部分在芬兰加工,但原料也来自刚果的一座矿山,而该矿山的多数股权由中国的洛阳钼业公司拥有。

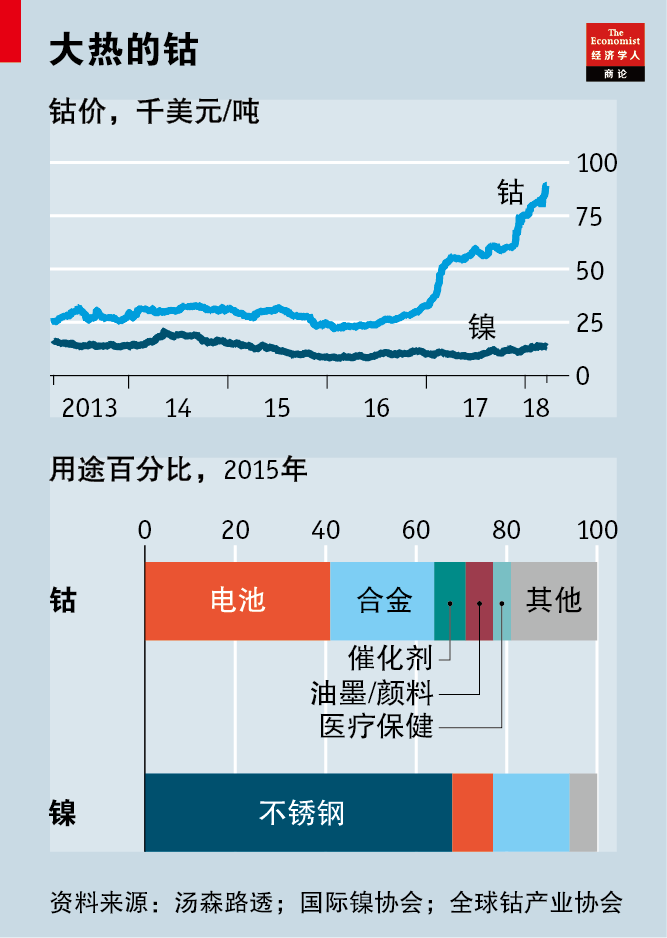

中国电池制造商格林美在3月14日表示,将在2018年至2020年间采购全球最大钴生产商嘉能可(Glencore)产量的三分之一(接近去年全球11万吨钴产量的一半),人们不由得愈发担忧中国对刚果钴矿的操控。这将可能加快钴价复涨的势头,目前钴价已由2016年的平均每吨26,500美元上涨到每吨9万多美元。

是否还有其他中国之外的电池、电动车或消费电子制造商暗中与嘉能可达成了类似的交易则不得而知。但凯恩能源研究咨询公司(Cairn Energy Research Advisors)的萨姆・贾菲(Sam Jaffe)表示,有些公司会因格林美的交易遭受重创。他将这笔交易的结果比作“抢椅子”游戏:除一把椅子外,其余的都已被中国的电池制造商拿下。“其他所有人都在拼命争抢最后那把空椅子。”

贾菲不认为这场钴矿争夺战是中国企业企图通过垄断或操纵钴矿市场来投机。相反,他认为,中国有加速生产电动车的宏伟计划,这些企业很可能是受到实现此计划的“急迫需要”的驱使。

其他人的看法更不乐观。咨询公司英国商品研究所(CRU)的乔治・亨佩尔(George Heppel)表示,除了格林美对嘉能可的产出展开大扫荡外,洛阳钼业最终可能将其在刚果的钴矿产运回中国而非芬兰,使得中国控制高达95%的钴化学品市场。“我们很多客户都是韩国和日本的科技公司,他们非常担忧全世界的硫酸钴竟有那么多出自中国。”人们对2010年的那场海上争端仍记忆犹新,那次事件后中国削减了对日本科技公司至关重要的稀土金属的出口量。中国的稀土产量占全球85%左右。

大多数分析师预计钴市场短期内不会疲软。未来几年刚果的钴产量可能会增加,但最近钴矿权利金暴涨五倍,可能会让一些投资商望而却步。而到其他地方投资也受到限制,因为钴几乎总是和铜或镍伴生。即使按目前的价格,对它的需求量也还不值得单独开采。

但如果电动车大受欢迎

,钴的需求可能会激增。亨佩尔指出,虽然目前大部分钴都被用于智能手机电池和飞机发动机内的超级合金(见图表),但到2026年,电动车的钴用量可能会从2017年的9000吨跃增至107,000吨。

由此推高的价格最终将会打开新的供应源。但是,中国以外的电池制造商已在想方设法让自己免受可能的钴短缺之苦。目前它们想到的妙方是另一种“鬼怪金属”――钴的亲密战友镍。“镍”的英文名称源于德国一个与撒旦(Old Nick)密切相关的鬼怪。

电动车电池中最常用的负极材料是镍、锰和钴三元材料(NMC)以及镍、钴和铝三元材料(NCA)。因为钴的价格越来越高,也越来越稀缺,一些电池制造商已通过提高镍的含量(含量可达钴的八倍)来生产低钴含量的阴极。这令电池的续航时间变长,但制造的难度增加,也更容易自燃。关键是把握好比例。

奇怪的是,镍完全没有像钴那样涨价。中国人似乎也不觊觎它。咨询公司麦肯锡的奥利弗・拉姆斯博顿(Oliver Ramsbottom)表示,中国人对镍态度相对淡漠,原因可追溯到2000年至2012年的大宗商品超级周期,期间印度尼西亚和菲律宾大量生产二级镍,尤其是用于生产不锈钢的低成本原料镍生铁,直到好景不再。随之而来的产能过剩和库存积压导致镍的价格从2011年的29,000美元一吨暴跌至去年的不到1万美元一吨。

迄今为止,对适用于电动车的高品质镍的需求还没有拉动生产。去年,用于电动车的一级镍产量仅为35,000吨,而镍的总产量为210万吨。但麦肯锡预计,到2025年,来自电动车的镍需求将增长16倍,达到55万吨。

理论上讲,确保镍和钴供应充足的最好办法是让价格上涨,直至令共同开采镍和钴更有利可图。不过那就意味着电池会更贵,因而电动车也会更贵。恐怕也只有鬼怪才喜欢这样的难题吧。switch language |