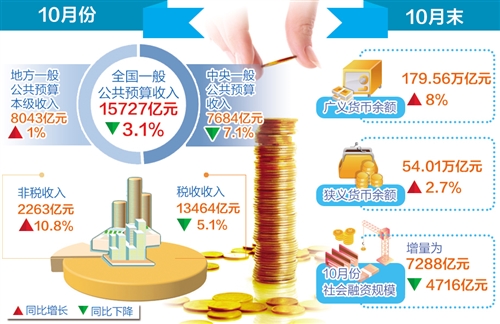

11月13日,财政部、中国人民银行分别发布财政收支情况和金融统计数据。数据显示,10月份全国一般公共预算收入中的税收收入13464亿元,同比下降5.1%,这是今年以来我国税收收入首次负增长;广义货币(M2)增速创下新低,10月末,M2同比增长8%,增速分别比上月末和上年同期低0.3个和0.9个百分点;狭义货币(M1)增速也明显回落,同比增长2.7%,10月份社会融资规模增量为7288亿元,比上年同期少4716亿元。

财政收支账本充分体现减税效应

数据显示,1月至10月累计,全国一般公共预算收入161558亿元,同比增长7.4%;全国一般公共预算支出175320亿元,同比增长7.6%。“从前10个月财政收入数据看,财政收入保持平稳增长,说明我国经济基本面稳中向好,经济稳定运行在合理区间。”中国财政科学研究院副院长白景明在接受经济日报记者采访时表示,财政收入增速与GDP增速更加趋于协调,这说明通过不断深化税制改革,我国已经形成了财政收入增长与经济增长之间良好的互动协调关系。

据统计,1月至10月累计,中央一般公共预算收入77266亿元,同比增长7.9%;地方一般公共预算本级收入84292亿元,同比增长7.1%。全国一般公共预算收入中的税收收入140950亿元,同比增长10.7%;非税收入20608亿元,同比下降10.7%。

10月份的财政收支账本充分体现了减税效应。1月至10月,国内增值税52682亿元,同比增长10.3%。其中,10月份国内增值税同比下降2.8%,降幅比上月扩大1.6个百分点。“税收增速放缓是因为减税效应逐步显现。今年以来,我国出台多项减税措施,比如5月1日起实施降低增值税税率、统一小规模纳税人标准、试行留抵退税等3大深化增值税改革措施。这些减税政策多在下半年逐步落地,因而减税效应在下半年的财政收支账本上会有更加明显的体现。”白景明说。

从其他主要收入项目看,前10个月,国内消费税10207亿元,同比增长9.3%;企业所得税34434亿元,同比增长9.6%;进口货物增值税、消费税14675亿元,同比增长12.5%;关税2452亿元,同比下降0.5%。“前10个月国内消费税、进口货物消费税、车辆购置税等消费类税收收入增速均高于财政收入增速,反映出消费对经济增长的拉动作用不断增强。”白景明说。

在支出方面,1月至10月累计,全国一般公共预算支出完成年初预算的83.6%。“今年以来,我国一直保持较高的财政支出强度,调整优化财政支出结构,严控一般性支出,加大对打好三大攻坚战、深化供给侧结构性改革、保障和改善民生等领域的支持。”白景明说。

金融数据不及预期显示实体经济仍面临压力

专家表示,10月金融数据的不及预期既受到季节性因素影响,也显示出实体经济面临的压力仍然不小。

一般来说,每年10月都是信贷的“小月”。过去3年,每年10月的信贷增幅都比当年9月下降一半左右,如2017年10月,新增信贷下降6068亿元,环比降幅达到48%。“9月季末月有考核压力,信贷项目集中释放后带来的暂时性短缺及国庆假期影响下工作日明显偏少的原因,10月信贷环比大幅下滑在情理之中。”联讯证券首席经济学家李奇霖分析称。

有专家指出,10月新增信贷的结构应密切关注。10月新增信贷中,居民贷款达到5637亿元,占到新增信贷总量的80%以上。当月,非金融企业及机关团体贷款在地方债置换发行减速的情况下占比反而下降,交通银行金融研究中心高级研究员陈冀认为,这一定程度上说明了当前金融机构的风险偏好依然较为谨慎,也表明了当前实体经济运行的压力依然不小。

“10月信贷增量季节性回落、新增信贷中企业贷款占比进一步下滑、表外融资持续负增长,都显示出在当前经济下行压力较大背景下企业融资困难,这也体现在持续回落的M1增速上。”陈冀认为,社会融资规模增速受表外业务收缩而下降,也拖累了M2增速。

“市场不宜过于悲观。”陈冀认为,未来一段时间可以预期企业贷款将逐渐出现改善的迹象。

对于金融机构风险偏好下降,不愿贷、不敢贷等问题,近日召开的国务院常务会议强调,激发金融机构内生动力,解决不愿贷、不敢贷问题。近期,多个部门也密集发声支持民营经济,并拿出了一系列实实在在的举措。

陈冀表示,随着财政政策的逐渐发力,随着宏观审慎评估体系(MPA)中新增临时性专项指标考察金融机构小微贷款情况,以及民营企业债券融资支持工具的设立,未来可能看到企业直接融资的持续改善,这将有利于增加金融支持实体经济的力度和缓解实体经济下行压力。

“政策落地需要一定时间。”东方金诚首席宏观分析师王青认为,对实体经济融资的拉动作用还有待政策利好的进一步释放。 |