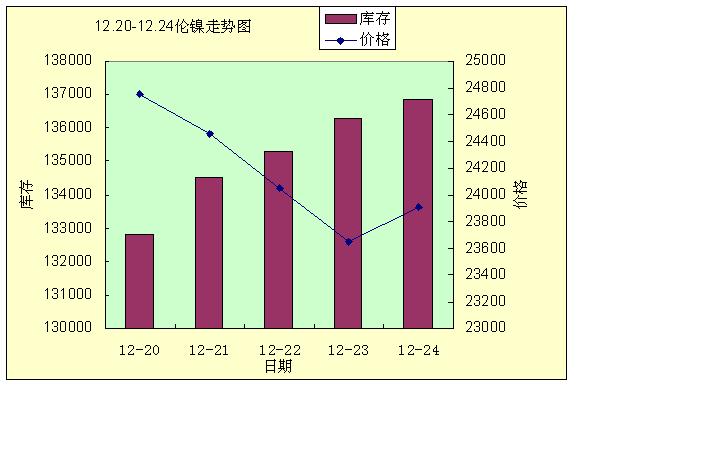

伦镍本周在上攻25000美元一线的过程中遇阻,久攻不下,有技术上的回调压力,再加上圣诞和元旦临近,投资者轧平仓位令价格下跌,此外伦交所镍库存本周大幅增加4068吨,相比整个11月的不足3000吨的增量给价格带来沉重压力。从上周五的24750美元最低跌至23650美元,在此遇到支撑出现反弹,周五收盘23906美元/吨,周跌幅3.8%。

国内尽管有金川公司在17号上调出厂价至184000元/吨,但难以抵消外盘疲软,价格呈下跌之势。周五现货市场上金川镍182000元/吨左右,俄镍181300元/吨左右,由于出厂价高企,贸易商担心拿不到低价货,低价出货意愿不强,下游采购也不积极,市场显得有点萧条。

消息面上,欧债危机继续,穆迪将爱尔兰评等下调五个级距至Baa1,欧元承压,美元指数继续上涨。

朝韩冲突升级,韩国频繁军演,曾给金融市场带来瞬时震动,随后朝鲜的沉默又使该事件缓和,对市场影响不会长期存在。

美国公布的三季度GDP季比折年率修正值好于先前数据,房屋数据逊于预期,这些数据对市场产生影响很小。最新的失业人数减少,消费支出增加,巩固了经济持续复苏的观点。

央行于圣诞节宣布一年期存贷款利率上调0.25%,并且不同期限产品上调幅度不同,期限越长,幅度越大,从26日开始实行。此次年前加息是央行的明智之举,幅度不大,难以改变实际负利率的现状,因此给市场所带来的心理作用要远远大于实际紧缩作用,从根据期限调整上调幅度可见加息更注重于吸收储蓄。

中国公布的11月份精炼镍进口量大幅减少,出口增加,镍矿恢复到接近300万吨的水平,进口减少主要是国家政策导致的不锈钢对镍的需求减少,随着政策的结束,影响弱化,真正起作用的还是中国经济发展情况和终端不锈钢消费需求的扩大。镍矿进口的增加证明了中国镍产能扩大趋势明显,明年镍铁供过于求而成本高企将会行业发展带来压力。

另一个消息就是随着伦交所推出以实物为基础的铜镍锡交易产品之后,关于对摩根大通、汇丰等国际投行囤积金属操纵价格的指控不时见诸报端,不管真假,对普通投资者的信心都会造成一定的冲击;如果指控成立,在欧美国家缺乏监管的情况下,这种对大宗原材料价格操纵就不会停止,投资者需要注意控制风险。

2010年最后一周市场会显得比较冷清,伦敦休市两天。加行提前加息,市场紧张情绪得到一定的缓解。 |