总结:本周伦镍呈先涨后跌的震荡走势,金川公司敏锐跟随外盘调整镍板出厂价,周内累计下调3000元/吨。市场镍板价格较上周五累计上涨2100-2400元/吨。预计下周伦镍继续持震荡走势,不完全排除镍价向上、向下突破,但概率均微弱,相对而言,向上突破概率更小。周内交投区间或在1.88-1.98万美元/吨之间。

一、伦镍走势分析与预测

1.伦镍走势回顾

本周伦镍先涨后跌,周二上涨幅度较大,但周三、周四回调抵消之前涨幅。截至当前,本周伦镍累计下跌0.36%。周内交投区间在19015-19850美元/吨之间,日均交易量较上周稍减,LME镍库量较上周大量增加。

本周影响伦镍价格的主要因素有:一、市场押注周三CPI数据较好,提振伦镍价格;二、周三CPI数据不如预期,对伦镍价格产生利空影响,打压镍价;三、部分规模较大的商家忧虑印尼镍矿政策出现松动,高价位出货意愿较强,令伦镍价格向上行受阻,引导镍价走势;四、供应过剩关系对镍期货市场产生实质性的利空影响。

2.伦镍走势预测

数据显示,全国主要港口镍矿 库存量较上周增加,且增量较明显。若不考虑非正常情况。我们认为该状况或因镍金属生产厂家对印尼镍矿禁令稍持防备,不敢大量进货生产。镍矿库存增加,多少会对市场对镍市供应过剩有些忧虑,利空伦镍价格。

7月下旬将公布印尼大选结果。印尼镍矿禁令自年初以来,丝毫未有出现松动的迹象。从印尼国家利益角度和状况来考虑,后期印尼镍矿禁令出现重大变化的可能性很小。投机商当然更愿意押注印尼镍矿禁令不会出现松动,对镍价产生较强的推动作用。

但在大选即将公布前后,市场仍对此无十足把握,且一些大量持货商忧虑及时印尼镍矿禁令不会有大的变化,但是出现细小松动的可能性或许存在。就镍市整体状况而言,若印尼取消镍矿禁令,镍价将果断回落1.3-1.4万价位,对大量持货商而言,这种损失是难以承受的。即使出现一些细微的变化,由于当前供应过剩,且需求不景气的环境下,伦镍价格也会大幅回落。这刺激了部分商家有较强的出货意愿,对镍价有很强的压力。当然若印尼镍矿禁令在这段时间左右仍然没有丝毫变动,镍价将会有很大幅度上涨。这也令部分下游商家为了防止后市镍价大涨而较为积极主动的提前购货,对镍价产生推动作用。由于镍市供应过剩较为严峻的市场局面,且下游商对镍价上涨的忧虑远不如持货商对镍价大跌忧虑。前者对镍价的影响应当远胜过后者。

当然双方的这些市场交易行为以及市场投机者的交易行为会受到价格的较大影响。综合各种情况,我们认为,下周伦镍将继续持震荡走势,不完全排除镍价向上、向下突破的可能,但概率均很小,相对而言,向上突破概率更小。周内交投区间或在1.88-1.98万美元/吨之间。 二、国内镍市场

1.电解镍市场

外盘持震荡,金川公司紧密跟随调整镍板出厂价,本周现累计下调3000元/吨。

外盘震荡,金川公司调整镍板出厂价,国内镍板现货价格也跟随变动,较上周五累计下跌2100-2400元/吨。现货市场方面,前期买卖双方意见分歧较大,持货商、购货商交易员均不强,成交偏淡,后两日,购货商询价积极性及低价收购积极性都较强,成交较好。周内整体成交状况一般。

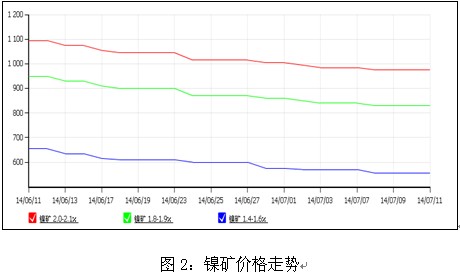

2.国内镍矿市场

本周镍矿市场依旧维持弱势运行,整体呈现小幅下跌的趋势,低品位镍矿价格受铁矿行情不佳影响继续下跌,本周累计下跌越20元/湿吨,中高品味镍矿价格累计下跌15元/湿吨左右。而且本周主要港口库存情况较上周增加,这对于本就弱势的行情更是雪上加霜,导致市场成交比较困难,很多矿商不愿意低价出货,市场成交稀少,目前疲弱行情短时期或将难以改变,预计下好走镍矿价格继续弱势小幅走低。

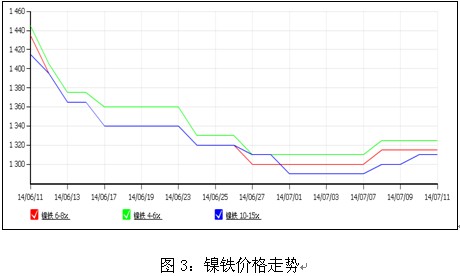

3.国内镍铁市场

本周中高品味镍铁价格小幅上涨10-20元/镍,主要受本周开始伦镍上涨提振,后半周持稳运行,虽然目前高镍铁的出厂价最高为1320元/镍,但是市场成交价格基本在1300元/镍附近,且次啊有采购较少,然而,低品位的镍铁价格今下跌200元/吨,本周累计下跌300多元/吨,目前低镍铁价格为2850-2900元/吨,主要由于行情疲弱,市场信心不足,悲观情绪浓厚,预计下周镍铁价格仍然弱势运行。上涨可能性不大。 |