核心提示:多重利空压制,9月LME镍价大幅回落。LME镍库存在增加至35万吨上方的记录高位;菲律宾镍矿出货量维持在历史高位。预计10月份LME镍价震荡寻底,并将出现反弹,预计主要交投区间在16100-17700美元/吨。

一、中国镍出口大增,LME镍库存增至35万吨上方

统计数据显示,今年6-8月中国累计出口未锻压镍40068吨,其中6月份出口量为18065吨,8月份为17910吨,且均明显超出当月进口量。对比此前两年的情况,2012年6-8月累计出口6922吨,2013年6-8月累计出口6922吨。

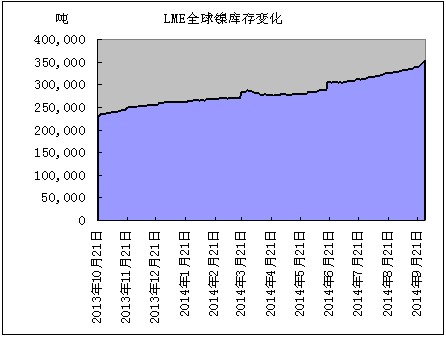

我们推测,未锻压镍出口量突然大幅增加,与6月份青岛事件曝光后银行收紧大宗商品信贷有关,大批解除质押的电解镍被转移至LME仓库。与此想对应的,是近几个月LME仓库镍库存量连续大幅增加,至9月底已增至353340吨的记录高位,较6月底增加约4.8万吨。从我们与大型贸易商交流情况来看,上述库存转移还将持续一段时间。

图1:过去三年中国未锻压镍月度出口量对比

我们判断,近几个月LME镍库存大幅增加主要受库存转移推动。应该从下述两点理解这种现象:首先,我们看到的LME库存增加,更多体现的实质是隐性库存变成了显性库存,即这部分库存始终是存在的,只是之前一直是模糊的;其次,被转移的库存此前因融资被质押,其流动性比较差,现在回流至LME仓库,重新恢复了流动性,即市场上电解镍流通货源增加了。因此,整体看,LME库存增加对近期镍价走势是一个重要的利空因素。

图2:LME全球镍库存变化

二、菲律宾镍矿出货量维持增势,港口库存高位运行

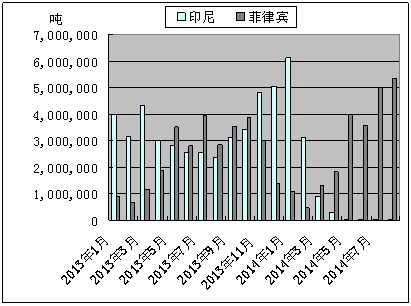

中国海关数据显示,8月份中国镍矿砂、镍精矿进口量为542万吨,环比上月增加6.7%。其中,从菲律宾进口红土镍矿约为533万吨,刷新7月份501万吨的记录高位,连续两个月维持在500万吨上方。相比较2013年、2012年同期,菲律宾镍矿进口量均有较明显的增加,主要为印尼禁矿商家增加菲律宾进口量所致。

图3:中国进口菲律宾、印尼镍矿月度数据

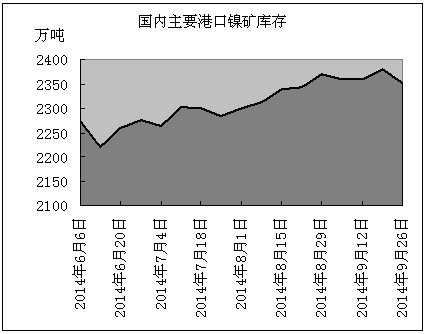

与之相对应的是,8月以来,国内主要港口镍矿库存量呈加速增加态势,至9月中旬已经增加至2400万吨附近。这其中,印尼镍矿存量从1000万吨附近减少至850万吨;同期但菲律宾镍矿存量则从1250万吨增加至1520万吨,两者相互抵消,国内主要港口镍矿库存增加了大约100万吨。9月下旬,港口镍矿库存出现了一定程度的减少,上述相同口径统计的数据显示,主要港口库存总量再次降低至2350万吨附近。

图4:国内主要港口镍矿库存量变化

之前,我们一直强调印尼禁矿是今明两年镍价上涨的主要依据,目前来看,菲律宾镍矿出货量的大幅增加,一定程度上抵消了印尼禁矿的影响。不过,菲律宾镍矿对印尼禁矿影响的抵消只是短期的、局部的,一方面,菲律宾如此高的单月出口量,很难持续下去;另一方面,菲律宾镍矿的品位普遍要低于印尼。

三、多重因素影响,9月份LME镍价先涨后大幅回落

受菲律宾可能禁止原矿出口消息刺激,9月初LME镍价大幅回升,最高升至2万美元/吨附近。其后大幅回落,最低回落至16483美元/吨。导致镍价急剧回落的原因主要有下述几点:一、菲律宾即使实施禁矿,也要等到几年之后,为中短期市场提供有效支撑;二、LME镍库存持续大幅增加;三、菲律宾镍矿出货量大幅增加,中国主要港口镍矿库存高位运行;四、中国出台强刺激经济措施的可能性降低。

图5:LME三月电子盘镍日K线图

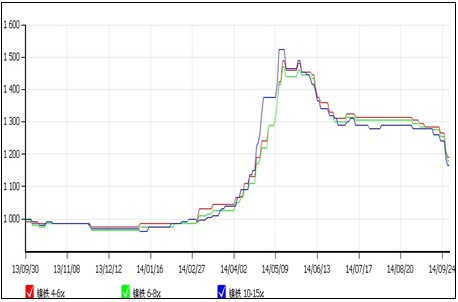

国内镍矿市场方面,9月份主流品味的红土镍矿价格均呈明显的跌势,其中,1.4-1.6%品位镍矿价格由月初的470-630元/吨跌至月底的400-550元/吨;1.8-1.9%品位镍矿由770-820元/吨跌至710-770元/吨;1.9-2.0%品位镍矿则由820-910元/吨跌至770-850元/吨。镍生铁现货同样出现了不用程度的下跌,其中4-6%品位镍铁由1300-1310元/镍跌至1180-1200元/镍;6-8%品位镍铁由1290-1300元/镍跌至1170-1190元/镍,10-15%品位镍铁则由1270-1290元/镍跌至1150-1180元/镍。

图6:国内市场镍矿价格走势

图7:国内市场镍铁价格走势

四、10月份镍价走势展望

同时受困于宏观层面因素与供需层面因素,LME镍价短期走势仍承压。不过,我们应该看到目前这些负面因素难以对中长期镍价构成压制。首先,宏观层面,中国经济增产目标不会下调太多,不会对工业金属需求构成显著利空。虽然难看到全面的、强刺激措施出台,但结构性的刺激措施还是会持续下去;其次,前面已论述过,菲律宾镍矿出货量大增对镍价的压制将会趋于缓和;再次,库存转移导致的LME镍库存增加可能还要持续一段时间,但其影响会减弱。综合,目前整体市场情绪仍偏悲观的情况下,我们预计10月份LME镍价震荡寻底,并将出现反弹,预计主要交投区间在16100-17700美元/吨。 |