近期,商品期货价格呈现普涨态势。整体商品指数突破了维持一年的大震荡区间,创出近3年新高。苹果、PTA等期货价格涨幅较大。有关专家认为,政策调整利好大宗商品需求,美联储加息推动全球经济进入美林投资时钟所说的配置商品的时间周期。另外,报复性关税政策的实施产生成本推动型通胀预期。商品低库存格局则令市场呈现易涨难跌格局

近一段时间,大宗商品期货出现普涨行情。这也契合了今年以来全球主要大宗商品市场整体升温趋势。

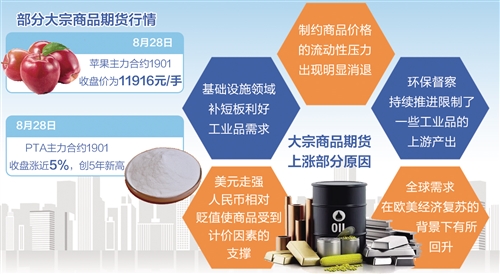

从整体商品指数看,近期突破了维持一年的大震荡区间,创出近3年的新高,引发市场关注的明星品种也越来越多。比如,上市不足一年的苹果期货主力合约从今年4月份以来不断刷新纪录。8月28日,苹果主力合约1901收盘价为11916元/手;甲醇期货稳步上扬,创4年半新高;PTA(精对苯二甲酸)“暴走”行情持续,8月28日主力合约1901收盘涨近5%,创5年新高;连行情低迷许久的橡胶也终于“活”了过来,RU1901主力合约曾在8月21日尾盘涨停。

大宗商品期货缘何普涨?是否有基本面支撑?未来趋势如何?就此,经济日报记者采访了相关专家。

政策调整利好需求

中大期货首席经济学家景川接受记者采访时表示,8月份以来的期货价格上涨行情与国内政策调整有关。在货币政策上,中国人民银行提出保持流动性合理充裕。7月份以来,央行采取了超量中期借贷便利(MLF)、指导银行支持低级信用债等举措;在央行下半年工作电视会议上,提出鼓励金融机构加大支持实体经济的力度,近期市场流动性较之前有了明显好转。同业存单利率、回购利率以及国开债利率等均显著回落。制约商品价格的流动性压力明显消退。

在财政政策方面,明确了将加大基础设施领域补短板的力度,强调实施积极的财政政策。在政策主线指引下,下半年在基建、消费等方面或有进一步政策落地,对商品尤其工业品需求产生利好。

从商品供需来看,虽然国内经济增速面临一定放缓压力,但不少品种上半年需求总体仍好于市场预期。同时,国内环保督察的持续推进,令一些工业品上游的产出受到限制,表现在钢材、焦炭、铁合金、铅等品种的库存处于偏低水平。低库存格局使得商品市场呈现易涨难跌格局。

此外,近期由于美元走强人民币相对贬值,使得国内商品受到一定计价因素的影响,表现在价差关系上呈现出国内商品强于国际市场的特征。航运回升也反映了全球需求在欧美经济复苏的背景下有所回升。近期商品市场表现与今年主要经济体经济运行状况向好的趋势相符。

徽商期货研究所所长张宝平告诉记者,根据美林投资时钟理论,加息周期内的过热阶段,配置首位的大类资产就是商品。截至今年6月14日,美联储已经连续加息7次,当前联邦基金利率维持在1.75%―2%,但加息远没有结束。美联储的加息政策具有引导作用,会推动全球经济进入美林投资时钟所说的配置商品的时间周期。与此同时,随着全球贸易环境恶化,报复性关税政策的实施会产生成本推动型通胀预期,涉及国内的大宗商品,比如化工、油脂油料等。此外,国内投资资金配置需求也推升了大宗商品价格。

看涨行情也有结构分化

不过,在商品期货价格普涨行情中,也有结构分化。中信期货研究咨询部副总经理刘宾接受经济日报记者采访表示,一些品种表现强势,但具体到板块方面,各自的驱动力还是略微存在差异。比如,有色品种的反弹主力驱动力来自美元回落;黑色系品种维持了较长时间的强势则是因为环保和基建预期的双重利好刺激;能源化工板块走势分化,一方面原油期价偏强,另一方面PX(对二甲苯)由于下游开工率高,需求相对不错,价格强势;农产品分化更明显,苹果期货一枝独秀,主要是减产驱动力,而双粕期货价格(豆粕、菜粕)走势则受到近期生猪疫情拖累。

景川表示,对一些原材料产业实施限产,将提振产品现货价格,并传导至期货市场。例如近期对江苏等地区钢厂的限产,对螺纹钢、热卷等品种构成利好;对山西等地区焦化厂的限产,对焦炭品种构成利好。不过,如果限产发生在行业下游,则将削弱相应商品的需求,对价格产生利空;例如近期对山西焦化厂的限产,对焦煤就构成利空。对于焦炭来说,既有本身焦化厂限产带来的供应端利好,又有下游钢厂限产带来的需求端利空,对价格的最终影响要看两方面因素的强弱关系。

张宝平认为,就当前来看,黑色煤炭板块的大部分品种都受到环保限产影响,其中螺纹钢、热卷、焦炭、铁合金利多影响较为明显,而焦煤、铁矿石则受到一定利空影响。在有色板块里,主要是铅受到环保限产利好明显,此外,铝和锌阶段性受到一定影响。在化工板块,除了PVC(聚氯乙烯)受到上游电石限产的利多影响外,多数品种更容易受到石化下游行业限产带来的利空影响。

上行周期仍在运行当中

业内人士表示,当前商品市场整体上仍然运行在2016年初以来的牛市周期中。

景川认为,预计市场仍将受到国内政策宽松和贸易摩擦这两大主导因素的影响,农产品与工业品板块轮动的现象会继续演绎。短期内价格上行有部分透支现象,但从整体而言,市场仍然在健康范围内运行。商品的上行周期仍然在运行当中。

刘宾认为,不能说整体商品已经过热。从分行业看,对商品指数上涨贡献最大的是黑色商品,而有色、能化和农产品表现一般。但是对于焦炭、螺纹、PTA这3个累计涨幅过大的品种略显过热迹象。本轮上涨是期现同步上涨,并不完全是期货单边拉抬。但是从行业的利润看,3个品种的生产利润都维持高位或者创出近年新高,在目前国内总体消费不算太强的情况下,生产环节利润居高不下,对整个产业的平稳发展不太有利。

下一步行情如何演绎?刘宾认为,黑色和能化板块的偏强格局仍有可能延续,但是存在一定过高利润的担忧,中线压力也可能逐渐加大;对于有色板块,预计美元继续下跌空间有限,对有色的提振也可能有限;对于农产品板块,目前天气因素可炒作的空间也不大,震荡是近期的大节奏。综合到整体商品趋势,预计仍是结构性行情,而且需要警惕供给利好边际效应减弱,导致强势品种获利了结带来的调整风险。

张宝平认为,从导致大宗商品价格上涨的原因和逻辑来看,美联储加息周期远没有结束,贸易摩擦升级带来的成本推动型通胀仍需要时间发酵,国内房地产调控政策、国家稳定经济增长的态度等不会轻易改变。因此,造成大宗商品价格上涨的逻辑和因素短时间内都不会发生明显变化。不过,投资者应注意市场涨跌节奏变化,控制投资风险。 |