意大利是欧洲钢铁生产和消费大国,但却有着明显区别于其他欧洲国家钢铁业的特点,即行业集中度尤为分散。造成该现象的真正原因在于所有制结构。意大利钢铁产业分散,几乎所有钢铁企业仍保留上世纪下半叶的家族经营模式,且目前仍未有迹象表明这一形势会得到改观,因而造成的统一协调性缺乏成为其钢铁业发展的软肋。在目前钢市低迷,产能过剩的情况下,很多钢企仍在继续投资扩大产能,供需平衡状况不容乐观。在此情况下,兼并重组可能为该国钢铁业发展的出路。

一、产能过剩分布零散

意大利钢铁业极为分散,与欧洲其他各国不同的是,该国钢铁企业几乎全是家族经营,大部分钢厂均以家族姓氏命名。意大利生产钢材的公司约有130余家,钢铁经销商和服务中心约有360家,废钢经销商超过400家。其中意大利最大的钢铁生产厂家里瓦集团主要的综合钢厂位于意大利塔兰托市。其他钢铁生产厂家大部分为电弧炉钢厂,如成立时间均比较悠久的玛莎嘉丽、毕达宁等分散在各个城市。另外,意大利很多大钢厂和加工厂还通过新建和扩建国内外钢厂以拓展市场份额。

而从下游来看,意大利与很多其他西欧国家一样,制造业基地开始由欧洲向东发展,但其工业制成品产量仍非常可观,并拥有广泛的汽车工业。意大利北部、尤其是布雷西亚地区是意大利的工业中心。

1.粗钢产量

欧洲钢铁工业协会(Eurofer)公布数据显示,2011年意大利粗钢产量为2872.6万吨,占欧盟27国总产量(17688万吨)的16.2%,仅次于德国,后者占到25%。2010年为2575万吨,占欧盟总产量(17249.6万吨)的14.9%。从下图来看,意大利粗钢产量基本保持平稳,近两年开始呈上升趋势。

图1:意大利粗钢产量和在欧盟总产量中所占比例

意大利生产的长材和扁平材产品范围广泛,且相当一部分产品为合金钢。钢厂产能远远超过本国消费量,粗钢产能过剩极为严重,由下表可见。

图2:意大利主要钢厂及其产能情况

2.粗钢和成品材表观消费量

意大利是欧盟第二大钢铁生产和消费大国,仅次于德国。

从2001-2010年的表现来看,2010年意大利粗钢表观消费量为2665万吨,较2009年的低谷1949.5万吨增长36.7%,但较2006年的峰值3872.9万吨下降31.2%。2010年意大利人均粗钢消费量为458.8千克,较2009年的低谷335.4千克增长36.8%,但较2006年的峰值666.2千克下降31.1%。

2010年意大利成品材表观消费量为2486.6万吨,较2009年的低谷1818.6万吨增长36.7%,但较2006年的峰值3605.9万吨下降31.0%。2010年意大利人均成品材消费量为428.1千克,较2009年的低谷312.9千克增长36.8%,但较2006年的峰值620.3千克下降31%。

尽管自2009年以来,意大利钢铁消费量呈现快速复苏态势,但截至到2010年12月,粗钢表观消费量和成品材表观消费量尚未达到危机前水平。

图3:意大利粗钢表观消费量

图4:意大利成品材表观消费量

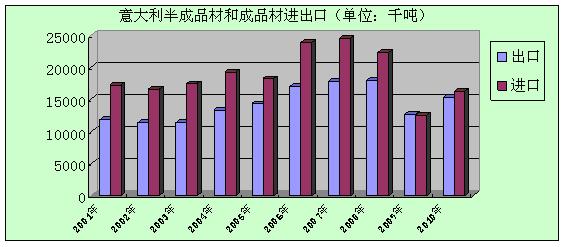

3.钢材进出口

意大利是欧洲第一大钢铁进出口大国。2009年,意大利钢铁进口量为1255万吨,略低于出口量1275万吨。2010年,意大利钢铁进口量为1630.7万吨,而出口量为1531.6万吨,逆差为99.1万吨。从最近10年的表现来看,除2009年外,意大利历年钢铁进出口均处于逆差状态。

图5:意大利半成品材和成品材进出口情况

欧盟市场对意大利钢铁行业的意义至关重大。从出口目的国看,意大利将近3/4钢铁(1680万吨)出口到欧盟。从进口来源国看,超过1/2的钢铁(1740万吨)从欧盟进口。

今年由于受欧债危机影响,意大利钢铁业大受打击,进口需求有所下降;而由于欧盟市场保持疲软,因此出口量可能亦将随之下滑,意大利钢厂不得不将出口重心转向其它市场,如中东和北非等地。随着该地区政府和私人投资的建筑、基础设施建设、管道项目和其它项目的增加,其对意大利钢铁业的重要性开始增强。

图6:意大利钢铁进口来源国和出口目的国

二、钢铁投资仍在继续

尽管钢市低迷、产能过剩,但意大利钢铁企业扩产的热情仍然不减。各钢企不断投资新建、扩建和升级国内外钢厂和相关附属设施,以提高生产效率、产品质量和产量。

1.2011年,意大利里瓦集团粗钢产量将近1610万吨,同比增14.8%,排名在全球前20。该集团拥有35家钢厂,其中18家位于意大利,其余分布在德国、法国、比利时、西班牙、希腊、突尼斯和加拿大。里瓦集团计划对意大利Sellero市的中型材轧机进行现代化升级,预计今年下半年完成。该轧机年产能25万吨,主要产品为方钢、扁钢、U型钢和圆钢。

2.2011年底,玛莎嘉丽(Marcegaglia)公司拉文纳钢厂(Ravenna)成功较热镀锌和涂层生产线合并在一起,使生产间隔较传统生产线大为减少,从而使生产效率得到提高。该生产线热镀锌年产能为35万吨、涂层板年产能为15万吨,生产规格为900-1550mm宽、0.25-1.5mm厚,加工速度为180m/分钟,最大卷重为35吨。

3.位于意大利奥索波(Osoppo)的长材钢厂费里埃诺德(FerriereNord)目前正在进行升级改造。该钢厂将采用达涅利公司制造的容量为150吨的FastArc电弧炉替代现有的容量为120吨、年产能85万吨的电炉,预计将于今年年底完成。

4.AcciaierieVenete钢公司计划对Camin钢厂的一座初轧机进行现代化改造,以提高产品质量、扩大产品领域。该项目预计于2014年初完成。

5.意大利中心城市布雷西亚年产能250万吨长材的AlfaAcciai公司拟斥资5500万美元新建一座废钢堆积场,按计划将于今年4季度开工。

三、钢铁行业的出路

钢铁行业分散使意大利钢铁行业缺乏统一协调性。该国钢铁经销链由众多小公司经营,这些公司的定价政策和销售策略各异、竞争激烈,而钢铁业产能过剩更加剧钢厂和钢厂之间、钢厂和经销商之间以及经销商与经销商之间的竞争。在经济危机来临时,意大利钢铁业的抗打击能力相当脆弱,兼并重组或为意大利钢铁业的唯一出路。此外,政府有必要制定具有前瞻性和有效性的相关政策,为意大利钢铁业的可持续发展保驾护航。

首先,从需求来看,意大利钢铁需求不平衡。目前意大利钢铁行业在逐步恢复,从年初几个月的产量来看,尽管产量未恢复到危机前水平,但自2011年开始已稳步增长。不过,2012年全球钢铁行业需求前景黯淡,更令人担忧的是意大利当地市场需求仍然疲软,且各用钢行业需求增长不均衡,特钢和工程用钢需求相对强劲,而因建筑业持续疲软,长材需求呆滞。合并重组将有利于提高各钢铁企业的设备利用率和丰富产品类型,从而提高市场应变能力。

其次,从生产成本来看,意大利钢厂的能源成本为欧洲最高水平,而能源成本的高低是行业能否生存的重要因素,并决定未来能源的类型和用途。因此,意大利钢铁行业需要兼并重组以提高能源成本的竞争力。另外,政府有必要制定一项一劳永逸的、全面一致的能源政策,以保证不久前公布的一系列大型基础设施项目的具体实施,并加快意大利天然气进口的运输基础设施建设,使意大利成为欧洲的天然气中心。

最后,从环境保护方面来看,钢铁业的发展必须走可持续路线。欧洲内部钢铁业发展亦不均衡,但在保护环境的成本方面,欧盟以法律的形式出台一系列环境保护措施,如碳排放交易体系,该体系具有完善的防范措施和补偿机制,以避免各国间的不平等竞争。意大利钢厂需要贯彻实施环境保护政策,采用和改进环境友好型成产技术,使钢铁业与环境、社会经济和谐发展。最近,意大利里瓦钢铁塔兰托钢厂因涉嫌排放有毒污染物致当地居民患癌症几率增加而被起诉。尽管在停产一段时间后,政府出于失业考虑已准许塔兰托钢厂复产,但里瓦集团需花费巨资进行环境清理,并在检察官监督下对钢厂设备进行升级改造,否则法庭将强制对该钢厂进行永久性关停。 |