查看最新行情

内容摘要:

中国依旧是世界铜需求风向标,实体经济减速必将损及未来铜需求增速,铜刚性需求未来5 年不会改变,全球暂时不会出现大幅需求下滑现象,近期外资借库存炒作题材不会轻易让步,沪铜(60770,496.00,0.82%)将维持易涨难跌格局,3 月开始逐步进入国内传统需求旺季,季节性高点易显现,多空消息交织令短线行情操作起来难度加大,市场坏消息的杀伤力仍然存在,特别是欧元区的变化。

2012 年宏观面不确定性依旧较大,各国政府努力避免再次出现2008 年类似衰退事件,美国QE3 及中国加大城市化建设必将限制铜价跌幅,中长期来看欧债债务的根本问题仍然没有得到有效的解决,在未来存在着较大的隐患,可能会随时再次出现危机状况,整体而言,铜价将维持高位震荡,区间在52000-65000 元之间,随着宏观面进一步明朗,铜价存在继续上行的可能,短期易涨难跌,中长期牛市格局延续。

一、2012 年铜市场形态概况

进入2012 年铜价依旧维持强势特征,截至3 月中旬,铜价累计上涨8.4%。宏观面上,希腊顺利渡过债务风波,美国经济复苏态势良好,中国两会后新的经济调控引人关注,国内进入季节性旺季及伦敦库存持续下降为铜市添加上行动力,笔者认为,中国依旧是铜需求风向标,目前新家电及电力行业规划还未出台,中国城市化及基础设施建设将继续拉动国内铜需求。

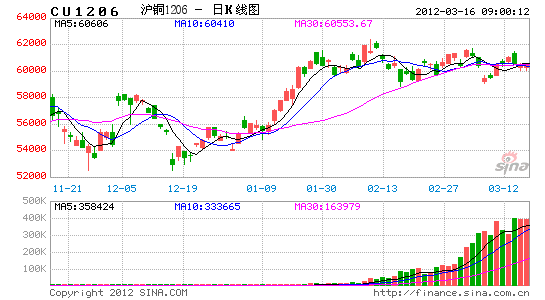

图1-1:沪铜指数走势、成交、持仓

图为沪铜指数走势、成交、持仓走势图。(图片来源:北京中期,文华财经)

点击此处查看全部财经新闻图片

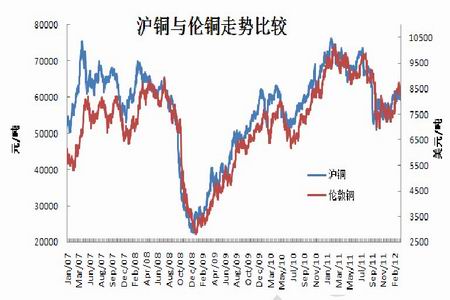

图1-2:沪铜与伦铜走势

图为沪铜与伦铜走势图。(图片来源:北京中期,文华财经)

点击此处查看全部财经新闻图片

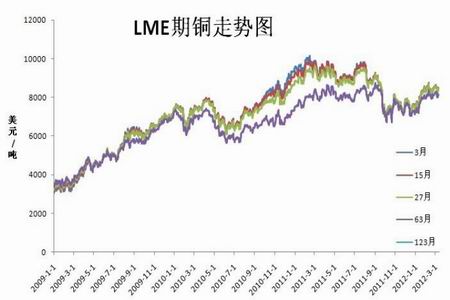

图1-3:LME 远期合约走势

图为LME 远期合约走势图。(图片来源:北京中期,BLOOMBERG)

点击此处查看全部财经新闻图片

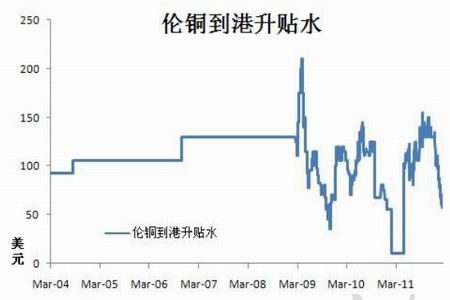

图1-4:LME 铜到港升贴水

图为LME 铜到港升贴水走势图。(图片来源:北京中期,BLOOMBERG)

点击此处查看全部财经新闻图片

图1-5:LME 库存与注销仓单

图为LME 库存与注销仓单走势图。(图片来源:北京中期,BLOOMBERG)

点击此处查看全部财经新闻图片

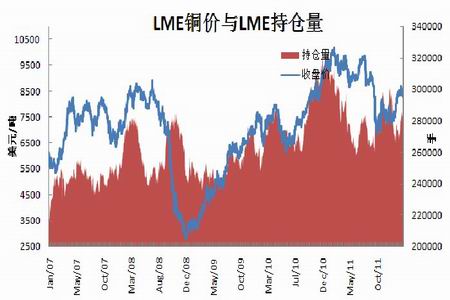

图1-6:LME 持仓量与价格

图为LME 持仓量与价格走势图。(图片来源:北京中期,BLOOMBERG)

点击此处查看全部财经新闻图片

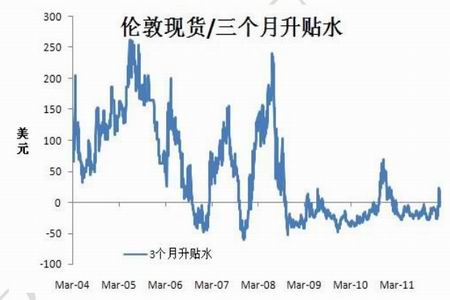

图1-7:LME 现货/3 个月月升贴水

图为LME 现货/3 个月月升贴水走势图。(图片来源:北京中期,BLOOMBERG)

点击此处查看全部财经新闻图片

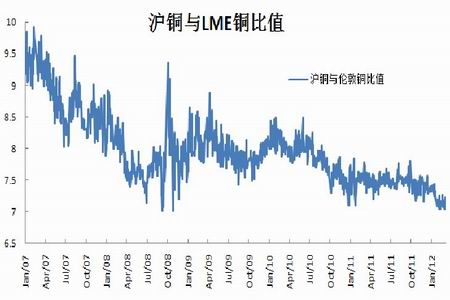

图1-8:沪铜与伦铜比值

图为沪铜与伦铜比值走势图。(图片来源:北京中期)

点击此处查看全部财经新闻图片

二、热点因素及基本面分析

1、希腊减记谈判顺利通过

历史上规模最大的债务重组计划3 月8 日在希腊宣告成功,但欧元区迎来的却是其13 年历史上的首次主权违约。

在希腊完成1770 亿欧元的债券互换并让私人债权人承担巨大损失后,伦敦时间3 月9 日晚,ISDA 下属的欧洲、中东与非洲地区(EMEA)信用决策委员会全体成员一致认为,希腊已经构成“信用违约掉期”(CDS)的信用事件。

同一天,三大国际评级机构之一的穆迪也宣布,希腊已经违约。穆迪称,希腊债券互换是廉价交易,构成债务违约。惠誉也将希腊长期本外币债券评级从C 级下调至RD 级,即“限制性违约”。

希腊问题已经影响世界近3 年,之间伯仲早有定论,避免希腊出现无序违约是大概率事件,欧洲经济已经出现明显的减速甚至在2012 年将出现大面积的衰退,意大利、希腊、比利时已经确定出现衰退,未来将会浮现更多的衰退国家,欧元区经济下滑已成定局,工业金属需求的下降需要中、美等地弥补,否则铜需求增速必将在2012 出现下滑。 |