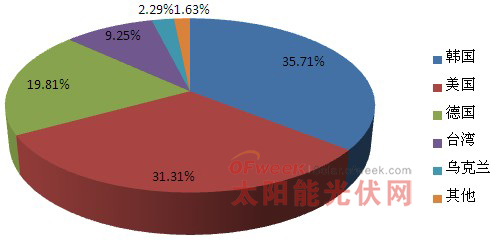

°°°°Ї£єЎЌ≥Љ∆ эЊЁѕ‘ Њ£ђ6‘¬ЈЁќ“єъґаЊІєиљшњЏЅњќ™6911.47ґ÷£ђїЈ±»Љх…ў12.47%;љшњЏґоќ™17765.58Ќт√ј‘™£ђїЈ±»Љх…ў17.24%°£1-6‘¬ЈЁќ“єъјџЉ∆љшњЏґаЊІєи40946.21ґ÷£ђјџЉ∆љшњЏґоіпµљ113287.81Ќт√ј‘™°£Њяћејіњі£ђ6‘¬ЈЁ£ђќ“єъі”ЇЂєъґаЊІєиљшњЏ≥ђ‘љ√јєъ‘ЊЊ” „ќї£ђљшњЏЅњќ™2468.247ґ÷£ђїЈ±»‘ц≥§40.82%£ђ∆дЋщ’Љ±»÷Ўќ™35.71%;і”√јєъљшњЏґаЊІєи2163.74ґ÷£ђїЈ±»Љх…ў33.82%£ђ∆дЋщ’Љ±»÷Ўќ™31.31%;і”µ¬єъљшњЏґаЊІєи1368.90ґ÷£ђїЈ±»Љх…ў33.34%£ђ∆дЋщ’Љ±»÷Ўќ™19.81%°£њ…“‘њі≥цЇЂєъ°Ґ√јєъµ¬єъ»‘ «ќ“єъґаЊІєи÷ч“™љшњЏєъЉ“°£

°°°°2012ƒк6‘¬ґаЊІєиЈ÷єъ±рљшњЏ«йњц(µ•ќї£ЇЌт√ј‘™£ђґ÷)

°°°°

°°°° эЊЁјі‘і£Їєи“µ–≠їб

°°°°2012ƒк6‘¬ґаЊІєиЈ÷єъ±рљшњЏЈ÷≤Љ«йњц(µ•ќї£Ї%)

°°°°

°°°° эЊЁјі‘і£Їєи“µ–≠їб

°°°°7‘¬20»’÷–єъ…ћќс≤њєЂЄж£ђґ‘√јєъљшњЏґаЊІєињ™ ЉЈі«гѕъЈі≤єћщµч≤й£ђґ‘ЇЂєъљшњЏґаЊІєињ™ ЉЈі«гѕъµч≤й£ђµч≤鑧Љ∆ќ™∆Џ“їƒк°£іЋіќµч≤й”…GCL°ҐLDK°Ґ¬е—ф÷–єи°Ґіу»Ђ4Љ“єъƒЏґаЊІєи∆у“µє≤ЌђЈҐ∆р£ђ“‘”¶ґ‘ЇЂ√јљшњЏґаЊІєиµƒµЌЉџ≥еїч°£OFweek––“µ—–Њњ÷––ƒ»ѕќ™£ђЈҐ∆р°∞ЋЂЈі°±ґћ∆ЏƒЏњ…їЇљв…–ќіЌ£≤ъ∆у“µЊ≠”™—єЅ¶£ђµЂЉџЄсЈіµѓЈщґ»љЂ ЃЈ÷”–ѕё£ђґшґ‘“—Ќ£≤ъ∆󓵴ш—‘»‘ќіњіµљЄі≤ъѕ£Ќы°£

°°°°‘§Љ∆°∞ЋЂЈі°±ґ‘ґаЊІєиЉџЄс”–÷єµш„ч”√£ђµЂіуЈщЈіµѓњ…ƒ№–‘µЌ°£ЄщЊЁЈі«гѕъћхјэ£ђЈі«гѕъЋ∞’ч ’ѕаµ±”Џ≥цњЏєъєъƒЏ –≥°ЉџЄс”л«гѕъЉџЄс÷ЃЉд≤оґоµƒљшњЏЋ∞°£љЎ÷є7‘¬÷–—Ѓ£ђ»Ђ«тґаЊІєи±®Љџ‘Џ22√јљр/єЂљп…ѕѕ¬4√јљр£ђ“≤ЊЌ «Ћµ÷Ѕґа’ч ’‘Љ20%Јі«гѕъЋ∞£ђґшЈі≤єћщЋ∞µƒЈщґ»Ќ®≥£Ј«≥£–°£ђ‘§Љ∆‘Џ5%“‘ƒЏ°£“тіЋ‘ЏЉ∆Ћг’чЋ∞ЇуґаЊІєи –≥°ЊщЇвЉџЄс ±£ђѕаµ±”ЏЇЂ√јґаЊІєи∆у“µµƒѕ÷љр≥…±ЊЊщ‘цЉ”4-6√јљр/єЂљп°£ЄщЊЁќ“√«µƒґаЊІєи≥…±Њ«ъѕяƒ£–Ќ£ђ2012ƒкґаЊІєиЊщЇвЉџЄсљЂі”16√јљр/єЂљпЈіµѓ÷Ѕ20-22√јљр/єЂљп£ђїщ±Њµ»”Џƒњ«∞ґаЊІєиѕ÷їх –≥°ЉџЄс°£“тіЋOFweek––“µ—–Њњ÷––ƒ≈–ґѕ£ђґаЊІєиѕ÷їхЉџЄсљЂ÷єµш£ђµЂЈіµѓЈ¶Ѕ¶°£

°°°°ѕ¬”ќµз≥Ў„йЉю«њЅ“Јіґ‘°∞ЋЂЈі°±ЇЂ√јґаЊІєи°£ѕ¬∞лƒк»Ђ«тєвЈь„∞їъ–и«у∆£»х£ђ„йЉюЉџЄсƒ—…ѕ’«£ђ“тіЋ°∞ЋЂЈі°±»фішјіґаЊІєиЉџЄсЈіµѓљЂ №µљєъƒЏµз≥Ў„йЉю∆у“µµƒ«њЅ“Јіґ‘°£і”Є√љ«ґ»≈–ґѕ£ђґаЊІєиЉџЄсЈіµѓ“≤ѕаµ±јІƒ—°£÷–єъµз≥Ў„йЉю∆у“µЊЌ“µ»Ћ‘± эЅњљѕіу£ђ»фіу√жїэ∆∆≤ъішјіµƒ…зїб≥…±ЊЇ№іу°£ќ“√«»ѕќ™…ћќс≤њ‘Џ„о÷’≤√ґ® ±“≤їб„џЇѕњЉ¬«єъƒЏµз≥Ў„йЉю∆у“µµƒјы“ж£ђљµµЌЋЂЈіЋ∞¬ Јщґ»°£

°°°°°∞ЋЂЈі°±„нќћ÷Ѓ“в≤ї‘ЏЊ∆£ђƒњµƒ «ґф÷∆±рєъґ‘ќ“єъ≥цњЏєвЈь≤ъ∆ЈµƒјаЋ∆÷∆≤√°£÷–єъ…ћќс≤њіЋіќЋЂЈіµч≤йљЂќ™∆Џ“їƒк£ђ‘§Љ∆ќіµ»ЋЂЈі≥цљбєы£ђЋщ”–єъƒЏ“—Ќ£≤ъ≤ъƒ№ЇЌ≤њЈ÷»‘‘Џ’х‘ъµƒ≤ъƒ№ЊЌљЂѕ»––ЌЋ≥ц –≥°£ђ µЉ …ѕ»•¬дЇу≤ъƒ№’э «µ±«∞÷–єъ≤ъ“µљбєє–‘µч’ыЈљѕт£ђ“≤ «євЈь––“µљ°њµЈҐ’єЋщ–и°£“тіЋЋЂЈіЊ»≤їЅЋ÷–єъµƒґаЊІєи∆у“µ°£ƒ«√іЋЂЈі“в“еЇќ‘Џ?OFweek––“µ—–Њњ÷––ƒ»ѕќ™£ђ„оіуµƒ“в“е‘Џ”Џ ©—є≈Ј÷ё≤ї“™ЄъЋж√јєъґ‘÷–єъµз≥Ў„йЉюЈҐ∆рЋЂЈі£ђЌђ ±∆» є√јєъ‘ЏЋЂЈіЋ∞¬ µƒ„о÷’≤√ґ®÷–„ч≥ц»√≤љ°£»фµЉ÷¬√≥“„’љ»Ђ√ж±ђЈҐ£ђ±ЎљЂ «≈™«…≥…„Њ£ђ„о №…Ћµƒ «÷–єъ„‘ЉЇ°£ |