总结:本周伦镍整体小幅走强。金川公司累计上调金川镍板出厂价200元/吨。市场镍板价格较上周五上涨500-600元/吨。预计下周伦镍持先弱后强的走势可能性较大,周内交投区间或在1.85-1.96万美元/吨之间。

一、伦镍走势分析与预测

1.伦镍走势回顾

本周伦镍小幅走强,截至目前,本周伦镍累计下跌1.09%。周内交投区间在18425-19069美元/吨之间,日均交易量依然不大,稍好于上周,LME镍库量较上周继续较大幅度增加。

影响本周伦镍走势的消息面因素主要有:一、LME镍库存继续较大幅度增加,利空伦镍,二、下方1.85万附近显现较强的购买力,下方有档辅助伦镍走强。三、汇丰制造业采购经理人指数意外疲弱,令伦镍上涨动力萎靡;四、供应端镍矿库存比较充分弱印尼镍矿禁令对镍价的提振效果。

2.伦镍走势预测

今日数据显示全国主要港口镍矿库存量较上周继续增加3万吨。较之前几周增长量大幅减少,或受金九银十传统镍需求旺季所影响。消息表明,主要港口镍矿增加或因从菲律宾镍矿进口增加所致。因增量较小,可暂不考虑其影响因素。但自菲律宾方面进口的镍矿数量环比大幅增长,将弱化印尼镍矿禁令对镍价的利好影响,成为利空影响因素。

8月21日公布的汇丰PMI经济数据显得疲弱,暗示金属市场需求较偏萎靡。令市场期待的金九银十对市场镍需求的拉动能力削弱。并且通过影响镍市信心改变上游、下游及相关投资人的多空态度。受其影响,本周四、周五伦镍盘面出现多空双方较量,最终以空方稍胜做短暂结尾。这表明高价位空方力量仍较强,就其形势来看,光凭市场零散力量难以突破上方压力位。且一些相关机构及市场分析人士表达了对镍市并不那么看好的观点。该因素或令下周伦镍或出现一个向下回调的过程。

但是,从中长期角度来看,印尼镍矿禁令未松动,伦镍确实有上涨的理由。不可排除,一些资金量大的机构认为时机恰当,将推涨伦镍价格。但这一因素是无法预料的,这增添了伦镍走势的不确定性。从本周后半部分盘面来看,尽管市场利空消息明显,但市场做多意愿仍然显得比较强劲,我们认为这并非一般散户交易行为的结果。虽然上行突破没有成功,但是下方显得支撑效果较强。但这也并不代表下周这种市场推涨的力量就将显现。针对该因素,我们所持的观点是,不排除它的显现推助伦镍价格的上涨。而且在镍矿禁令的影响下,传统的金九银十的镍需求传统旺季到来,给伦镍带来的积极影响也是较大的。

因此,综合以上所述,预计下周伦镍持先弱后强的走势可能性较大,周内交投区间或在1.85-1.96万美元/吨之间。

二、国内镍市场

1.电解镍市场

本周外盘小幅上涨,周内金川公司三次调整镍板出厂价,累计上调200元/吨。

外盘小涨,金川公司整体微幅上内板出厂价格。与外盘相比,国内现货镍板价格调整幅度仍较小,较上周五累计上涨500-600元/吨。本周市场对镍市供应过剩忧虑较重,贸易商观望情绪偏重,成交偏淡。只有在见低位镍价支撑较稳时,购货意愿较强,市场成交状况偏弱。

2.国内镍矿市场

本周镍矿价格基本依旧持稳运行,除了高品位镍矿价格小幅上涨以外,其他无变化,近日最新海关数据显示,7月份中国进口镍矿砂及精矿507万吨,与6月份进口量366万吨相比增加141万吨,环比增加约39%;其中菲律宾镍矿进口量500万吨,占整体进口量约95%左右,目前港口镍矿的库存量也在不断的增加,这也是抑制价格不能上涨的主要原因之一,虽然行情疲弱,但据市场了解目前矿商依旧看好后市,选择观望,等待上涨时机的到来,预计下周镍矿价格依旧以稳为主。

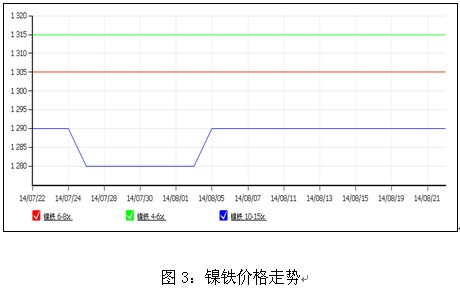

3.国内镍铁市场

本周镍铁价格稳如泰山,持续平稳运行,据了解,近日江苏某钢厂最新高镍铁采购价格下调至1280元/镍(到厂含税),相比上轮下调10元/镍左右。青山集团旗下福建鼎信实业9月高镍铁采购价格为1300元/镍(到厂含税)基本与上轮持平,另外其他的大型钢厂暂未出台9月的钢厂招标采购价,受不锈钢行情疲弱影响,钢厂采购意愿并不强,且采购量也有限,预计下游维稳运行,或将有小幅上涨的可能。 |