总结:本周伦镍持上涨走势。本周金川公司多次调整镍板出厂价后与上周持平。市场镍板价格较上周累计下跌1300-1400元/吨。预计下周伦镍持震荡偏强可能性较大,周内交投区间或在1.89-2.00万美元/吨之间。

一、伦镍走势分析与预测

1.伦镍走势回顾

本周伦镍持上涨趋势,截至目前,本周伦镍累计上涨3.49%。周内交投区间在18465-19400美元/吨之间,日均交易量继续萎靡,LME镍库量较上周继续增加。

本周外盘波动主要推助因素有:印尼大选结果出炉后,没有有关镍矿禁令松动的消息,持货商忧虑情绪稍有缓解,伦镍价格上涨。其次,昨日中国汇丰PMI数据强劲令市场对中国经济前景持良好看法,伦镍价格因此而收到提振。但我们也能看到,市场供应过剩仍令伦镍价格上涨存在一定阻力,减小伦镍上涨幅度。

2.伦镍走势预测

今日数据显示全国主要港口镍矿库存量较上周减少,加重市场对镍矿库存逐渐减少的忧虑。对镍价形成部分利好影响。

近期市场焦点仍在印尼镍矿禁令方面,一方面印尼国内禁矿符合该国利益,且直至今日仍未出现松动迹象,另一方面,新当选总统执政理念令市场对能否始终收紧镍矿禁令持疑。我们认为下周以及后期仍不会出现印尼镍矿禁令出现松动的迹象,但市场对后期的观望态度仍不能得到根除,因此该因素或令伦镍价格上行,但幅度有限。

且当前正处于镍需求淡季,市场供应过剩仍然严重,从LME镍库存来看更佐证了这一点。若印尼镍矿禁令出现松动,将令伦镍价格大幅度下滑,令持货商蒙受巨大损失,因此再伦镍价格走强,但未有较强趋势的情况下,持货商高价出货避险意愿较强,阻碍伦镍价格的上涨。不言而喻,该因素对伦镍价格的影响是利空的。但其影响力度与价位有关。

总体而言,预计下周伦镍持震荡偏强可能性较大,周内交投区间或在1.89-2.00万美元/吨之间。

二、国内镍市场

1.电解镍市场

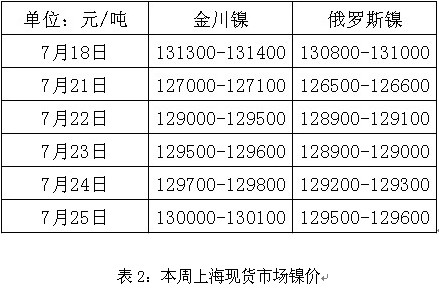

本周伦镍持上涨趋势,周内金川公司三次调整镍板出厂价,调整后与上周价位不变

本周外盘呈上涨趋势,金川公司调整镍价后与上周持平,国内现货镍板价格稍有变化,较上周五累计下跌1300-1400元/吨。本周市场氛围较之前要好,贸易商询价积极,货少商家补货积极性也较好。整体成交状况较之前好转。

2.国内镍矿市场

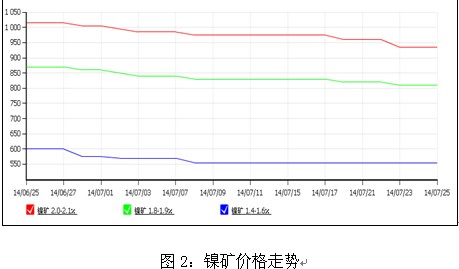

本周各个品味镍矿价格稳中小跌,市场弱势格局不改,中高品味港口镍矿价格累计下调20多元/湿吨,低品味镍铁价格下调约10元/湿吨。目前港口NI1.8-1.9的现货价格为780-840元/湿吨,较上周下调约15元/湿吨,,目前市场下游采购极少,且镍铁价格持续走低,再加上港口库存比较充足,导致镍矿成交受阻,但是据市场了解,由于金九银十即将到来,目前矿商比较看好后市,部分矿商持货待涨,但是短期由于无利好因素的支撑或还将继续疲弱行情。预计下周仍弱势持稳。

3.国内镍铁市场

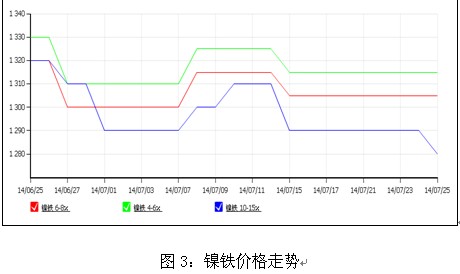

本周高品位镍铁价格再度下滑,较上周下跌10元/镍,目前主流价格为1270-1290元/镍,低品位镍铁价格下跌50元/吨,目前市场价格2700-2750元/吨。由于市场货源相对较少,中品味镍铁价格维稳,本周部分钢厂出台了最新高镍铁的招标,大部分价格在1310元/镍附近(到厂含税价)。目前市场消息面五利好因素支撑,下游需求疲弱,采购较少。预计下周价格或仍不乐观。 |