总结:本周伦镍走势疲弱,呈下滑趋势。金川公司两次下调镍板出厂价,累计下调镍板出厂价3800元/吨。现货市场价格较上周五累计下跌3800元/吨。我们认为,下周伦镍不排除有一个一定幅度的下跌过程,但整体来讲,伦镍应低位持稳后走强,周内交投区间或在1.75-1.95万美元/吨之间。当然这整个过程未必能够在下周这个较短的时间内完成。

一、伦镍走势分析与预测

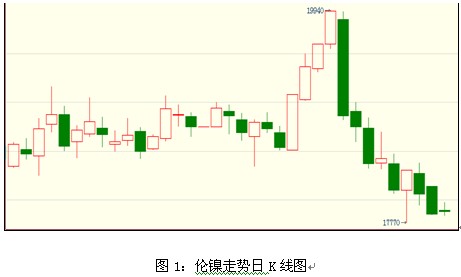

1.伦镍走势回顾

本周伦镍正持跌,走势疲软。截至目前,本周伦镍累计下跌2.97%。周内交投区间在17770-184740美元/吨之间。日均交易量较上周减少。LME镍库量较上周五333834吨剧增5208吨至339042吨。

影响本周伦镍走势的主要因素在于:一、宏观数据疲弱,令市场忧虑金属需求状况;LME镍库存不断大幅增加,加深市场忧虑情绪;三、镍走势疲软,市场对短期看涨氛围偏淡,不敢贸然入市做多,且空方对镍市有较强的压制。

2.伦镍走势预测

数据显示全国主要港口镍矿 库存量较上周增加20万吨。就一般情况来看,或受镍价低迷影响,精炼镍生厂商购货生产意愿减弱,令镍矿存量增加。精确的讲,一周镍矿增减未必能精确表明镍矿消耗量和增量之间的关系。但整体来讲,镍矿增加,会加深市场散户对供应过剩的忧虑,利空镍价。

下周二将出炉汇丰PMI指数,该数据对镍价会有很大的影响。鉴于之前中国显示出来的一系列萎靡的经济数据,市场预期较弱。我们认为即将出炉的汇丰PMI不可盲目看好,但相对预期不会相差很大,预计不会对镍价产生很大的利空影响。

市场LME镍库存量不断的增加,从目前的量来看,增速较大,下周仍有继续增加可能,市场或对此有所忧虑,加上港口镍矿存量增加,以及国内经济状况疲弱等因素。市场对镍市供应过剩的状况有所忧虑。对镍价造成一定的利空影响。

就有一定规模的商家而言,在印尼新总统任职前后,对印尼镍矿禁令能否继续实施有一定的忧虑,出货避险意愿较强,令市场空方力量保持较强的态势,对镍价形成威胁。

下周末濒临中国国庆长假,按照以往状况来看,也属对镍价有偏空的影响。

利空消息聚集,令我们不能排除今后伦镍市场会出现一个一定幅度下调的过程,但下方价位不会持续很长时间即将拉回。

从目前伦镍走势来看,市场短期看空氛围较强,暂时没有看到抄底力量显现,令伦镍价格难以大幅回升。虽然低位推涨力量没有显现,但趁机增仓行为略有痕迹。这会对镍价低位企稳有一定的帮助。

在金九银十的传统旺季中,随着较高的镍需求的持续,预计在镍市供需数据方面终究会逐渐有所显现。这种现象未必会在下周出现,但实体厂家会有所实际感受,并且会趁机采取一定的行动,对镍市产生一些逐渐变大的影响,对镍价有所提振。

结合市场整体情况来讲,首先,我们认为印尼镍矿禁令松动并利空镍价的可能性极低,换句话说中长期伦镍价格是持上涨的走势的。对于一些大的资金机构,我们仍然认定,大资金的交易行为仍然主导着伦镍价格的方向。镍价价格偏低,市场看空氛围偏强,对他们收集仓单是一个很好的机会。但是随着低价位市场囤货意愿增强的产生,我们认为低价位操控、维持的难度将上升,伦镍价格难掩上涨趋势。

综上所述,我们认为,下周伦镍不排除有一个一定幅度的下跌过程,但整体来讲,伦镍应低位持稳后走强,周内交投区间或在1.75-1.95万美元/吨之间。当然这整个过程未必能够在下周这个较短的时间内完成。

二、国内镍市场

1.电解镍市场

周内外盘继续走弱,金川公司调价频率减缓,两次下调镍板出厂价,累计下调3800元/吨。

外盘走弱,金川公司下调镍板出厂价。国内镍板价格较上周五累计下跌3800元/吨。市场见外盘持续走弱,镍市走势疲弱,贸易商购货意愿极低。部分下游厂家平稳订货,整体成交萎靡。

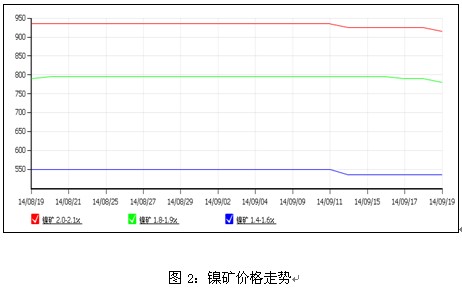

2.国内镍矿市场

本周低镍高铁镍矿价格弱势持稳运行,而中高品味镍矿价格出现小幅下滑,下跌幅度约15-20元/湿吨,近日伦镍价格持续下跌,令镍矿市场收到冲击,截至周五,NI:1.7-1.8主流价格为650-750元/湿吨,NI:1.8-1.9主流价格为750-810元/湿吨,目前港口库存依然高居不下,市场行情不见好转,矿商看涨信心降温,甚至部分人士认为后市或将继续走低。短期弱势持稳为主。

3.国内镍铁市场

LME镍库存高企,伦镍应声持续下跌,一度跌破18000美元,祸及镍铁市场。中高品位镍铁价格再次下滑,近一月以来,中品位镍铁价格已累计跌30元/镍;而之前坚挺了数日的高品位镍铁价格也随之下滑,截止周五,价格已跌至1250-1270元/镍(含税价),市场悲观情绪再次凸显;目前部分钢厂欲下调高镍铁的招标采购价,而且采购力度不大,市场成交低迷;预计下周镍铁价格弱势持稳走势为主。 |