核心提示:原油价格下跌等多重因素影响,12月份镍价下跌。LME镍库存虽延续增加态势,但增速明显放缓。预计1月份镍价将逐步企稳,并出现回升,交投区间或在14700-15800美元/吨。

一、菲律宾雨季 国内港口镍矿库存大幅减少

12月份,国内港口镍矿库存加速减少,统计的12家主要港口数据显示,截至12月26日镍矿库存总量为2312万吨,较11月28日的2102万吨减少210万吨。其中,菲律宾镍矿由1581万吨减少至1459万吨,印尼镍矿由731万吨减少至643万吨。国内镍生铁工厂维持正常生产;菲律宾处于雨季,镍矿出货量大幅减少,是国内主要港口镍矿库存减少的主要原因,我们预计2015年1月份减少的趋势将持续下去。

图1:国内主要港口镍矿库存变化

截至12月26日,分港口情况看,天津港为390万吨,连云港为770万吨,日照港为105万吨,岚山港为177万吨,防城港为20万吨,营口港口为130万吨,京唐港为170万吨,曹妃甸为60万吨,铁山港为120万吨,岚桥港为70万吨,大丰港为30万吨。

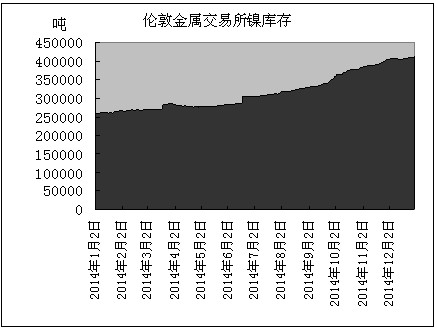

二、LME镍库存继续增加 但增幅趋缓

12月份,伦敦金属交易所镍库存维持增加态势,但增加速度有所降低。截至12月30日,交易所库存总量为412704吨,较11月28日的404496吨增加8208吨。相比较而言,11月份伦敦金属交易所库存总量增加了2万吨。随着中国保税区库存转移的式微,及进口比值改善,2015年1月份交易所库存很难出现类似11月份的情况。

图2:伦敦金属交易所镍库存变化

三、多重因素影响 12月份镍价下跌较多

结束11月份的反弹走势,12月份LME镍价转而下跌,从最高的17200美元/吨下跌至14875美元/吨,最高到最低下跌2325美元/吨,最大跌幅为13.5%,月底在15000美元/吨附近震荡。从日线图上看,月内跌势比较明显,几乎没有像样的反弹。我们总结,导致镍价下跌的主要原因为:

1.原油价格大跌,拖累整个商品市场。原油价格下跌影响金属价格的逻辑,主要为:原油是商品之王,油价下跌导致基金调整仓位,减少商品的配置,累及基本金属;油价下跌带来悲观气氛,资金抽离商品市场;油价下跌,能源成本下降,金属生产成本相应下降。

2. 中国宏观经济数据走弱,工业金属需求预期不振。中国消费全球约40%的基本金属,镍消费比重大致在45%。经过短暂改善之后,中国宏观数据再度走弱,令市场担忧工业金属需求前景,压制镍价。

3.伦敦金属交易所镍库存量维持增加态势。(前文已有表述)

图3:伦镍日K线走势图

12月份现货市场镍生铁价格先涨后跌,4-6%品位镍生铁由1080-1100元/镍涨至1130-1150元/镍,后跌至1070-1090元/镍;6-8%品位镍生铁由1070-1090元/镍涨至1120-1140元/镍,后跌至1060-1080元/镍;10-15%品位镍生铁由1090-1120元/镍涨至1140-1170元/镍,后跌至1080-1110元/镍。

菲律宾处于雨季,镍矿出货量下降,价格坚挺。1.4-1.6%品位镍矿由300-400元/吨涨至320-450元/吨;1.6-1.7%品位镍矿则由420-480元/吨涨至470-530元/吨;1.9-2.0%品位镍矿由620-680元/吨涨至650-710元/吨。

四、1月份镍价走势展望

如前文所述,2015年1月份中国港口镍矿库存连续减少的趋势将延续。随着下游工厂备货需求增加,减幅有望增加,这将为镍价带来持续支撑。另外,12月份镍价大幅回落之后,镍价已跌至中国镍生铁的生产成本附近。预计成本带来的支撑,将逐步显现。不过,宏观层面仍偏利空。预计,接下来公布的中国经济数据不会出现显著改善。对金属需求前景的担忧,仍将对镍价形成一定压制。综合,预计2015年1月份LME镍价将逐步企稳,并可能受中国备货需求增加推动,出现回升,或在14700-15800美元/吨交投。 |