据相关机构对国内上海、天津、广州和西安等15个城市,共计46家钢厂、133家贸易商的调查显示,对于下周钢材市场仍以稳中看淡为主。

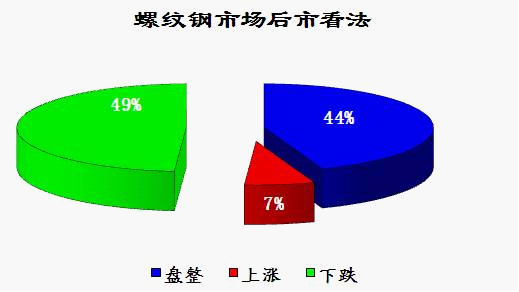

在所有的调查样本中,流通商和钢厂对下周螺纹市场看跌为49%、盘整为44%、上涨为7%;对下周热卷市场看跌为57%、盘整为39%、上涨为4%。随着天气转冷,需求持续萎缩,而北材南下资源后期可能冲击当前脆弱的价格。外围市场在欧盟峰会结果还未正式公布之前,市场也是寄予期望似的观望态度。在此情形下,市场对后市依然较为谨慎,多数认为稳中趋弱的一个走势。

我的钢铁网下周螺纹钢走势调查结果

我的钢铁网下周热卷走势调查结果

从本周的市场走势来看,总体市场保持弱势稳定,部分区域特别是北方市场出现回落,而部分市场紧缺规格还出现部分拉涨。截止本周四Myspic指数报收156.7点,周环比下降0.18%。其中长材指数报收180.4点,周环比下降0.21%。扁平材报收136.1点,周环比下降0.15%。

总体来说,本周消息面上没有太多大利空或利多消息,本周一国内市场迎来了4000亿的流动性释放,不过资本市场表现却较为疲软,市场对于后期经济增速下滑的担忧明显高于短期金融面的利好刺激。今日统计局发布11月宏观数据,11月CPI同比上涨4.2%,较上月同比增速大幅回落1.3个百分点,创22个月以来的新低。11月CPI环比下降0.2%,这也是继今年3月以来第二次出现环比回落的情况。总体来说,随着物价拐点的初步确立,这也增加了政府后期调控的空间,包括存准率和利率在内的多种工具年内可能会再次使用,短期来看数据的利好对市场或有支撑。

外围市场上,欧央行周四降息25个基点至1%并没有出乎市场的意料,市场在前期利好预期消化后没有做出太多反应。反而欧央行行长德拉吉关于央行的债券购买计划不会长期持续,规模也不会没有限制的言论使市场信息受挫,欧美股市昨日纷纷大幅下跌,国际金价、油价重挫。另外投资者抱以希望的欧盟峰会开局遇阻,有据报道称德国可能反对欧盟峰会草案中的一些措施,其中包括向欧洲稳定机制颁发银行牌照,欧盟峰会的开局就令投资者感到失望。

从钢材市场基本面来看,后期供需压力仍是当前的主要矛盾,尽管上周统计的全社会市场库存降幅再次扩大至-1.42%,而且所有品种也一改上上周涨跌互现的局面,转而全面回落。不过随着前期钢价的小幅反弹和矿价的回落,部分排产灵活的中小钢厂开始复产,中钢协最新统计的11月下旬全国粗钢日产量为168.52万吨,旬环比增长1.29%,这也打破了自10月中旬以来日均粗钢产量连续回落的走势,考虑到统计样本间差异,11月最终的粗钢产量数据可能会远远高过此值。

机构统计显示,截止11月末国内因检修影响的线棒材产量为52.9万吨,涉及产线24条;热卷因检修影响产量81万吨,涉及热卷产线9条;另外冷卷、中板和带钢也因为检修分别影响产量达16万吨、65.2万吨和19.6万吨。通过数据对比我们不难发现板带材的减产力度要远大于长材,而随着天气穿冷,全国范围内的户外施工强度趋弱,特别是建材南北方的价差扩大,可能给目前上海、广州等资源价格造成冲击,后期长材的降价压力要大于板材。Myspic数据对比显示,本周包括螺纹、线材在内的长材跌幅远大于扁平材,其中热卷指数截止本周四,周环比还上涨了0.18%。

虽然包括CPI、PPI等数据的回落,给市场对后期放松带来想象的空间,但是在没有更多具体政策出台前,市场对后市的需求担忧远大于对政策转向的利好预期。而在欧央行降息短期缓解市场资金压力之后,市场更加关注欧盟峰会各国领导人在财政一体化等关键问题上是否取得实质性进展。在此种情况下,市场并没有明确方向性的指示,在考虑到需求减弱和后期可能回升的供给压力下,市场对下周还是保持一个稳中看弱的态度。

|