进入5月后,伴随着国内疲软的经济形势,以及欧债危机的进一步升级,国内钢材、铁矿石、有色金属等工业大宗商品普遍出现加速下跌态势,多个品种价格跌出近年的新低,市场悲观氛围浓重。而从5月中旬开始,国内宏观面的利好消息似乎逐渐增多,尤其是温家宝总理提出要把稳增长放在更加重要的位置,宏观政策的利好预期有所增强,又让市场对下半年多了些许期待。不过,正如温总理所提的稳增长,下半年国内大宗商品现货市场的主题可能也是维稳。

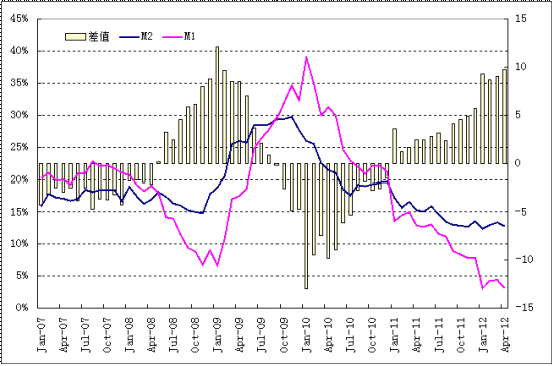

对于大宗商品市场而言,今年国内提出下调经济增长目标至7.5%,成为价格运行的一座大山,压得市场难以“抬头”。经济增长目标的下调,不仅仅是0.5个百分点的预期下调,更是中国转变经济增长方式的决心体现。也正是在这一背景下,房地产调控表现出了前所未有的坚持,宏观政策基本都在预调微调的范围内。应该说,调控效果是明显的,国内经济增长一季度降至8.1%,二季度进一步回落的可能性很大。与此同时,调控也对行业经济形成了较为谨慎甚至悲观的预期,从货币供应的增长来看,狭义货币供应(M1)和广义货币供应(M2)的增长从2011年就形成了“剪刀差”,即资金出现定期化趋势,意味着经济活力在下降,并且两者的差值在2012年明显放大,已经超过2008年底和2009年上半年危机时期的水平,经济预期之差可见一斑。

国内货币供应“剪刀差”加剧

正因为此,年内两次下调存款准备金率,都未能给大宗商品市场带来实质性的改变。自去年下半年价格大幅下跌之后,国内钢材、铁矿石和有色金属等市场价格均在低位窄幅波动,钢材、铁矿石的现货价格均在5月创出2010年8月以来的新低水平,有色金属价格也接近去年年底的低位。

国内大宗商品市场的供求矛盾相当突出,单纯依靠市场自身进行调整,价格运行态势很难出现好转。在经济增长预期不佳的背景下,国内市场需求明显减弱。1-4月国内固定资产投资增长近20.2%,是近十年的最低水平。反映在商品市场上,就是各类商品的库存高企。以钢材为例,今年钢材社会库存首次达到1900万吨,创下历史高位,并且库存下降速度明显减缓。从2月中旬的高位,到5月中旬,虽然连续下降十三周,但降幅仅15%,是2006年以来最小降幅。铁矿石港口库存也在今年突破1亿吨大关,并且长期保持在高位。

在需求不济的同时,由于产能过剩,国内工业大宗商品的供应却继续居高不下。粗钢日均产量在2012年不断攀升,4月份创下历史高位的201.9万吨,前4月日均产量也高达194万吨,相当于全年7.1亿吨的产量。有色金属供应压力也较大,金属产量和进口量均继续增长,1-4月十种有色金属产量达到1123万吨,增长4.6%,进口铝和铜的增长均超过30%。

5月中旬开始,国内宏观政策面的利好消息逐渐增多,12日,央行宣布年内第二次下调存款准备金率;16日,国务院会议决定安排363亿元财政补贴,鼓励节能家电和汽车的消费;18日至20日,国务院总理温家宝在武汉调研并召开六省经济形势座谈会。温总理强调,把稳增长放在更加重要的位置。一系列的事件释放出强烈的利好预期,但实际政策的效果却可能不宜过分乐观。

温总理提出“稳增长”而非“保增长”,实际上与两会时的提法一致,稳中求进仍然是总基调。这也意味着,宏观调控可能仍然在预调微调的范畴内。分析人士普遍认为,投资和内需,以及结构性减税等财政政策未来可能陆续发力,但房地产调控仍然不会放松,并且难以出台类似“四万亿”投资的政策。这也可以理解为,下半年国内政策环境可能趋于宽松,但其基调是维持经济平稳增长,防止出现“硬着陆”,主要目的在于防止过分下降,而非拉动经济增长上行。

国内政策不会贸然过分放松的另一个原因来自于复杂多变的外部环境。欧美国家目前的经济复苏进程依然缓慢,一季度美国GDP增长预计将弱于去年四季度,欧元区更是出现零增长。加上欧债危机继续在恶化,国内政策过早或过度放松,一方面政策效果可能受影响,同时还可能压缩后期的政策选择空间。

有限宽松显然难以改变深陷泥潭的工业大宗商品行业,因为过剩的产能随时会抵消政策宽松带来的效应。仍以钢铁为例,1-4月粗钢日产水平的高位运行,并不是国内钢铁的全部生产能力,有数据显示,在2011年底,国内炼钢产能就高达9亿吨左右,意味着目前的生产仅是八成不到的利用率,而今年落后产能淘汰的任务大幅减轻,新增产能却继续在上马和投产。一旦价格出现较为持续的反弹,产能就会随之释放,制约价格的运行高度。

国内近年炼钢产能变化(单位:亿吨)

此外,国际大宗商品市场还承受着欧债危机和美元上涨的压力。虽然美国经济复苏艰难,第三轮宽松政策(QE3)预期强烈,但美国失业率在缓慢回落,房地产市场也有转好迹象。尤其是相对于欧元区的糟糕境遇,美元反弹的可能性仍然较大。事实上,在5月份欧债危机升级时,美元对欧元就连续上涨,美元指数也突破80的关口,接近去年年底的高位,后期向85关口靠近的可能性也在增加。果真如此,国内大宗商品市场的压力也将显而易见。

在国内整体下调经济增长目标背景下,除非世界经济再现2008年式的金融危机,否则我们很难期望国内外宏观面再次出台强劲的刺激政策。尤其是国内的政策选择,即使是在环境恶化时的,政策的首要任务可能是防止经济硬着陆,而不是刺激经济再次增长。对于大宗商品市场而言,下半年价格运行定位于维持相对稳定可能也是更为现实的判断。

|