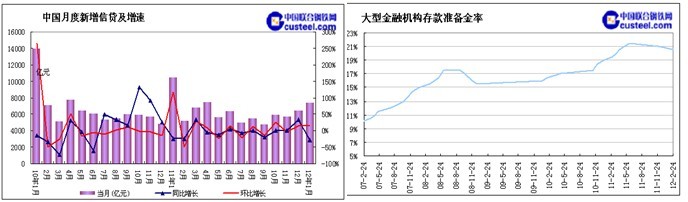

中国人民银行决定,从2012年2月24日起,下调存款类金融机构人民币存款准备金率0.5个百分点,此次调整后,我国大型金融机构存款准备金率为20.5%,中小型金融机构存款准备金率为17%,这是央行在2012年年内首次下调准备金。从表面上来看,下调存款准备金率在短期内的确能提振市场信心。但是,这一举措来得稍微晚了些。我们看到,这是在1月新增贷款只有7000多亿之后所推出的,这是在铁路基础建设投资大幅减少到87亿元、固定资产投资下降76%的环境下被动采取的措施。实际上,国内制造业、基础建设行业早已经是不堪重负,多数行业面临资金断裂的风险。就钢材行业来说,多数钢贸商跑路的传闻更是证明了市场流动性的近乎枯竭。钢市的“倒春寒”也证明了钢材需求的疲软。因此,我们认为虽然央行下调准备金率,但是短期内对钢材市场影响有限,钢价已经确立下行的趋势,部分市场的螺纹钢和高线更是进入了“3时代”,钢市依旧难见三月阳春。

1、 央行下调存准 证明市场流动性近乎枯竭

央行下调存准,主要是近期外汇流入减少,令市场流动性偏紧张,加上春节长假后,物价开始进入回落状态,给调整创造空间。下调准备金率0.5个百分点只是释放4000亿资金,释放资金最大的意义可能在于给市场和实体经济传递信息,即给原本增长放缓的实体经济增长。此会放松下去,这只是对2月份特殊情况的灵活应变。另外,1月份新增贷款只有7381亿元,对信贷投放节奏的控制,但是也导致了市场流动性近乎枯竭。

2、下游行业依旧低迷 需求短期难有起色

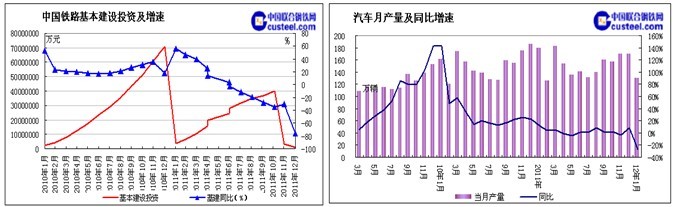

15日,铁道部官方网站发布的2012年1月全国铁路主要指标完成情况显示,1月铁路基本建设投资仅87亿元,同比减少76%;固定资产投资122亿元,同比下降69.6%。1月我国汽车产销量大幅下降,1月我国生产汽车129.94万辆,环比下降23.20%,同比下降27.47%;1月我国销售汽车138.98万辆,环比下降17.75%,同比下降26.39%。从以上数据可以看到,不仅仅是铁路与固定资产投资出现大幅回落,并且机械、汽车等行业受市场流动性收紧影响,企业融资难度增大、成本持续攀升,这些因素加大了今后全行业经营效益增长的压力。因此下游用钢行业景气度不高,对钢材的需求拉动比较有限。

3、钢贸老板跑路传闻增多 银行信贷再难青睐钢材

钢贸商老板跑路的传闻增多,银行资金对钢材贸易的贷款可能心生警惕,投放不会太多。贸易商资金链仍处在紧张的状态。此外,近日无锡某钢材市场老板“跑路”的新闻在各大媒体网站传开,长三角地区各大钢材市场和银行愈加风声鹤唳,进一步增添了市场对资金面的担忧。受“跑路”事件影响,不少真正从事钢材贸易的人也受此牵连,如今信心危机正笼罩整个钢材行业。上海的一些银行已经拿出了一些对钢贸类贷款进行风险防控的对策。原来在钢贸企业贷款中普遍运用的联保、互保类贷款模式,在很多银行已经行不通了。

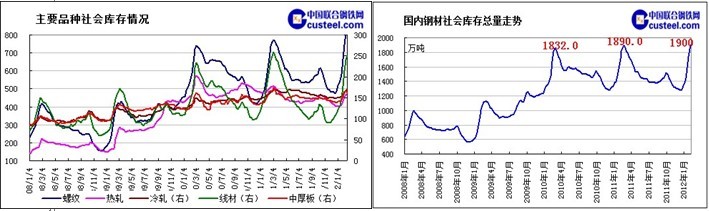

4、社会库存突破历史高位 市场供应压力大增

目前全国钢材社会库存持续上升,螺纹钢、线材库存保持快速上升态势,热轧卷板库存上升速度略有放缓,冷轧库存缓慢增长,中厚板库存小幅回落。截止周末,全国25个重点市场社会钢材库存总量为1899.87万吨,较上周增加50.93万吨。随着库存的快速反弹,当前社会库存总量已经超越去年3月4日的高点,创下历史新高,预计在2月底国内重点市场库存可能突破2000万吨的历史关口。

总体来看,虽然二次下调存款准备金率的政策终于出台,市场信心将受到一定的提振影响,但国内钢市在庞大的库存与低迷的需求双重压力下,短期也难以出现好转。而在年前多数钢贸商囤货待涨的心态明显,手头已经积累了不少库存,在年后银行信贷仍不能放松的情况下,已经面临资金链断裂的风险,不排除在低价抛货、回笼资金的行为。尤其是建筑钢材资源压力较大,预计在2-3月份,很可能出现建筑钢材拖累板材价格下行,板材与长材仍有一定的下跌空间。 |