尽管中美股市上周末的表现截然相反,一上一下,但由此透露出的政策信号是一致的:中美同时放松货币的可能性越来越高。

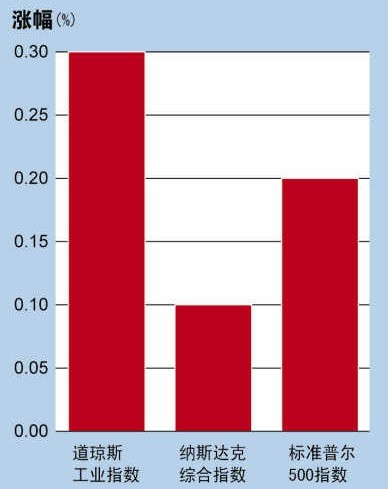

8月12日,美国银行分析认为,上周五美国股市全线走高的原因,是市场在提前消化美联储推出的第三轮量化宽松(QE3)。因此,标准普尔500指数连续六个交易日告涨,实现2010年12月14日以来的最长涨势。

中国的情况不同。上周中国公布的7月份的相关数据则弱于市场预期。一位银行业内分析人士对《国际金融报》记者表示,“7月多项经济数据均低于市场预期,令市场对央行进一步放松货币政策有了更多的期待。”

中美货币宽松预期上升,但多数分析师对此并不看好。上述分析师就对记者表示,“即使各国推出宽松货币政策,最终能产生的效果却可能并不能尽如人意。”

中国数据影响全球

“7月多项经济数据均低于市场预期,令市场对央行进一步放松货币政策有了更多的期待。”上述分析人士指出,“今年中国经济能否实现稳增长目标,第三季度经济增速的反弹是关键,而目前情势并不乐观,因此央行进一步放松货币政策的可能性的确大大增强。”

新加坡华侨银行分析师谢栋铭对《国际金融报》记者表示:“有意思的是,全球市场也将中国数据作为支撑市场的一个重要因素,因为市场的逻辑是弱于预期的中国经济数据将会迫使中国央行推出进一步宽松政策。”

尽管,上周五欧洲股市收低,进而结束了连续5个交易日上涨之势,但是投资者依旧认为,包括欧洲央行行长德拉吉在内的官员将宣布刺激政策的预期对股市构成支撑。另外,投资者正期待本月晚些时候举行的美联储年度经济研讨会以及9月12日开始的关键政策会议。

效果或难如人意

在市场人士看来,中国货币放松已经迫在眉睫。平安证券固定收益部研究主管石磊表示,“综合更多指标看,中国经济第二季度并不是底部,第三季度才可能见底。政策应该继续放松,尤其是需要下调准备金率,再次下调窗口可能就在近期。”此外,汇丰银行大中华区首席经济学家屈宏斌更预计,除了存款准备金率年末仍有200个基点的下调空间之外,央行仍可能在第三季度下调一次基准利率。

然而,中国央行年内多次下调基准利率及存款准备金率的放松方式也令不少市场分析人士担忧。交通银行首席经济学家连平指出,货币条件过于宽松会带来潜在的通胀和资产泡沫压力,而改革动力减弱和劳动力成本上升,会带来潜在增长能力下降,由此将导致中长期经济增速放缓。

兴业银行首席经学家鲁政委更表示:“年内的基准利率恐怕不适合调降,因为前面的两次调控已经看到了房地产销售的迅速回暖,这给未来的房地产调控带来困扰。利率调控需要时间才能看到效果。”

上述银行业分析人士同样认为:“今年以来,中国央行已经多次下调存款准备金率及利率,美联储及欧洲央行也多次采取不同形式的宽松举措,但是效果相当有限。因此,在当前市场信心明显不足的情况下,再次的货币政策放松依旧很难产生好的效果。”

美国银行也认为,既然市场已经提前消化了QE3,那么,美联储如期在9月推出QE3,未必能产生什么效应。 |