总结:本周伦镍下跌后震荡。金川公司连续四天下调镍板出厂价,累计下调镍板出厂价6700元/吨。现货市场价格较上周五累计下跌6500-6600元/吨。预计下周伦镍大体持区间震荡走势,周内交投区间或在1.68-1.78万美元/吨之间。

一、伦镍走势分析与预测

1.伦镍走势回顾

本周伦镍下滑后部分反弹震荡。截至目前,本周伦镍累计下跌2.83%。周内交投区间在16483-17854美元/吨之间。日均交易量与上周大致相当。LME镍库量较上周五339042吨继续剧增8928吨至347970吨。

影响本周伦镍走势的主要因素在于:一、报道称7月份精炼镍市场供应过剩,以及菲律宾8月镍矿出口继续同比大增,使中国8月份镍矿进口同比增加。这令市场对供应过剩感到忧虑,并且担忧印尼镍矿禁令将对镍价难以起到之前的支撑作用个,伦镍价格大幅下滑。二、中国汇丰PMI数据超出预期,令投资人对中国经济预期有所改观,且同时公布的就业数据疲弱,令市场猜测中国政府可能出台刺激经济的政策。因此令伦镍价格于低位大幅谈到,部分回收跌幅。三、印尼能源部长表示印尼矿石禁令无回头之路,对伦镍价格有相当鼓舞,协助镍价反弹。四、美元走强,令以美元为计价的伦镍价格上涨有所阻碍。

2.伦镍走势预测

数据显示,本周国内港口镍矿存量较上周减少29万吨。港口库存量的增减,虽不能由此判断镍矿的整体供需状况,但对市场心态来讲,仍会形成一定的利好影响。

下周整体宏观面消息应该相对平静,我们认为,接下来,对镍价会有深刻影响的两方面因素:一、菲律宾九月份镍矿出口量是否继续如7,8月份一样同比大增,对印尼镍矿有很大程度的弥补。二、市场交投心态。

第一点,该数据往往要等到10月下旬才能够公布出来。当前,或许一些大的资金机构或者投行能够动用资金进行市场调研了解这些信息,普通散户无从了解。即便如此,从9月份交投情况来看,就是它们知道,也不会把这些信息明显的反映到期货市场上来。因此这存在很大的不确定性。从9月国内港口库存数据与7,8月份相比情况来看,菲律宾出口量或许会比7,8月份有所减少,但缺乏有利证据。

第二点,之前市场对菲律宾镍矿出口量重视程度不够,大多对中长期走势持看涨观点,自了解到菲律宾出口量及7月全球精炼镍呈供过于求的状态后,对镍价预期下降。目前对镍价大多抱有较强的不确定性。

另外,下周临近国庆,资金退市持观望态势增强,对伦镍价格也会有一定的影响。

需求端金九银十目前来看,表现不是很明显。鉴于印尼镍矿禁令维持收紧状况,中长期镍价仍数偏强。综合各方情况及技术面分析,预计下周伦镍大体持区间震荡走势,周内交投区间或在1.68-1.78万美元/吨之间。

二、国内镍市场

1.电解镍市场

外盘周一周二波动幅度很大,之后因基本面令镍价格局不够稳定,金川公司调价敏感性提供,累计下调镍板出厂价6700元/吨。

外盘走弱后部分反弹,金川公司下调镍板出厂价。国内镍板价格较上周五累计下跌6500-6600元/吨。市场见外盘大幅走弱,增添恐慌情绪,不敢贸然购货,恐镍价继续下滑,待镍价连续两日反弹后,情绪改善,成交改善,但随着外盘下滑,购货意愿再次被打压。本周现货市场整体成交偏淡,主要以货少下游商购货为主。

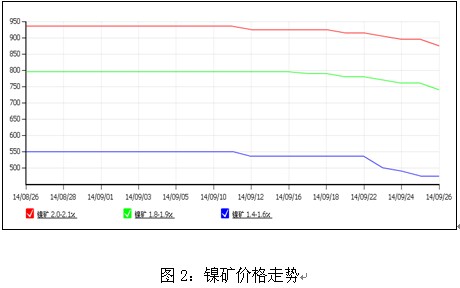

2.国内镍矿市场

受镍铁市场持续低迷影响,镍矿价格也跟随走弱,本周各个品味镍矿价格整体下调约40元/湿吨,截至周五,NI:1.8-1.9%镍矿价格下调至710-770元/湿吨,较上周下调50元/湿吨。NI:1.7-1.8%镍矿价格下调至620-710元/湿吨,较上周下调35元/湿吨,下游厂家接货能力有限,市场成交寥寥无几,预计短期行情难有起色,下周或将继续小幅度下跌。

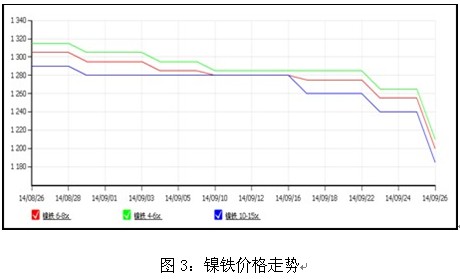

3.国内镍铁市场

镍市持续低迷,迟迟不见好转,本周中高品味的镍铁价格大幅下跌,截至周五4-6%品味的镍铁价格下跌至1200-1220元/镍,6-8%品位的镍铁价格下滑至1190-1210元/镍,10-15%品味的高镍铁价格亦下跌至1200元/镍的下方,跌幅均为55元/镍,新一轮大型钢厂的招标采购价暂无出台,个别的钢厂最新采购价也在1200元/镍的下方,市场悲观情绪浓厚,工厂不愿意低价出货,预计下周镍铁或继续弱势运行。 |