国内钢材市场的调整从8月初以来已经持续了4个月,钢价的大幅下跌使得生产企业的盈利水平持续恶化,10月份以来钢厂被迫减产。11月,国内粗钢产量4988万吨,日均产量166.3万吨,环比降低5.7%,比年内6月份199.8万吨的高点下降了16.8%,幅度超出市场此前的预期。

图表1国内日均粗钢产量变化趋势

来源:国家统计局钢厂亏损面扩大,大中型国有企业情况不容乐观。今年上半年,钢铁行业一直处于高钢价、高矿价、低利润的“两高一低”的格局,8月以来随着钢价的大幅下跌,钢厂的盈利情况变得更差。据中钢协统计,10月份77家钢铁企业亏损面由9月份的9家增至25家,亏损面扩大为32.5%。其中,国有企业的情况尤其令人忧心。今年1-10月,500万吨以上钢铁企业利润率为2.99%,大部分国营钢铁企业利润率低于2.99%,而大部分民营企业利润率则高于这一水平。国有企业板材产品占比较大,且企业负担重、各项费用高,在此轮钢价调整中承受的压力更大。

板材类钢厂减产幅度超过长材类。正如上文分析,民营钢厂的经营状况好于国有钢厂,一方面是民营钢厂主要以生产建筑钢材为主,另一方面就是原材料采购制度更加灵活。原材料大幅下跌过后,库存周期较短的中小钢厂可能已经在采用较低价格购入的原材料,部分钢厂螺纹钢已经略有盈利。但是对于大中型企业来说,一方面原材料库存周期长,高价矿仍未消化完,另一方面板材产品占比较大,亏损仍较严重,减产的意愿较强。从Mysteel调查代表性地区的钢厂生产情况可见一斑,唐山地区建材钢厂减产范围比前期已有缩减,但是京津冀中厚板生产企业仍大都在限产。

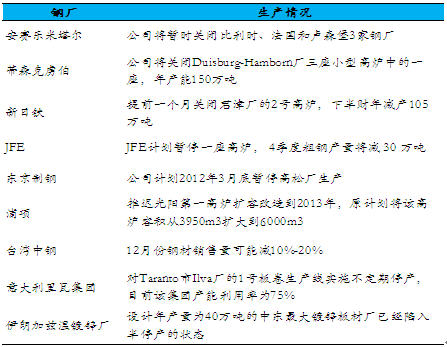

国外钢厂也处在减产期。面对世界经济增长缓慢、钢需求下滑及钢价下跌,安米集团、蒂森克虏伯、新日铁、JFE、浦项等全球主要钢铁生产企业都加入了减产潮。10月全球日均粗钢产量399.9万吨,为年内新低。

图表2国外主要钢厂减产检修情况

对于后期的钢材市场,我们认为行业的各影响因素多空交错。宏观方面,国内定向宽松政策继续推进,年内已出台了第一次降存准,但是政策的效用一般会有滞后性;供需方面,经过大规模的减产,后期国内供给压力有所减轻;钢厂方面,宝钢、沙钢等代表钢厂出厂价已经企稳,对市场价格的筑底也起到积极作用。此外,目前钢厂的原材料库存和贸易商的钢材库存都较低,当行情好转时都有补库存的需要。但是,当前处于四季度末期,加之宏观经济总体放缓,各行业的需求增长难以出现明显改善,钢价短期内难以有突出表现。 |