总结:本周伦镍持震荡走势,金川公司周内三调出厂价,较上周累计上调100元/吨。国内镍板价格较上周五累计上涨0-100元/吨。预计下周伦镍逐步偏强,周内交投区间或在1.52-1.65万美元/吨之间。

一、伦镍走势分析与预测

1.伦镍走势回顾

本周伦镍整体持震荡走势,截至目前,周内伦镍累计下跌0.06%。周内交投区间在15100-15794美元/吨之间,日均交易量较上周减少。LME镍库量较上周五387,222吨继续增加2158吨至389,370吨。

影响本周伦镍价格走势的因素主要有:上周全国港口镍矿库存出乎意料的未减反增,市场质疑供应端能否为镍价提供支持;本周LME镍库存出现两次减少现象,令市场猜测LME镍库存增加步伐将减缓,提振市场信心;哥伦比亚镍矿罢工,镍市供应忧虑升温,对投资人心理造成影响,推助镍价;中国相关经济数据表现较为疲弱,市场看淡需求端对伦镍的拉力,令伦镍交投过程中,追涨力量不足。

2.伦镍走势预测

数据显示,今全国主要港口镍矿库存较上周减少23万吨。再次显示镍矿库存由增到减趋势的信号。虽然数字减少幅度较少,但这将对伦镍价格造成较强的利好影响。

LME镍库存依然处于增加的过程之中,但增速较之前有所放缓,且周内出现两次减少的情况,市场因此臆测供需关系在发生微妙变化,利好伦镍价格。下周继续期待LME镍库存变化情况。不过,若一些持有现货的商家有意压低镍价,可对该数据有一定操控,不宜过于当作指引性指标。

本周镍铁价格开始上调,这即反映镍供需关系的变化,同时也为伦镍价格上涨提供支撑。随着雨季对菲律宾出矿影响,预计镍矿价格亦将上调,届时也将对伦镍价格产生利好影响。

从今起伦镍市场的交投情况来看,伦镍下方支撑价位似乎正在向上移动。且在一些基本面呈现偏弱信号的情况下,伦镍依然能够表现出较强的势头。今日伦镍期镍市在1.53-1.54万间显现出较强的支撑力量,强势阻击做空势力拉低镍价。在一定程度上讲,这是伦镍走强的信号。

供应方面因菲律宾镍矿出口量减少,印尼禁止镍矿出口,目前正处在去库存阶段。市场精炼镍及镍矿存量较大。伦镍价格受此提振,但庞大的库存阻碍其价格的上涨。需求方面,经济增速放缓对镍需求稍有影响,中央银行和政府政策对钢企运营造成一定压力,资金不购丰盈,环保要求提高。使得需求端表现较为萎靡,利空伦镍价格。

综合各类情况,预计下周伦镍价格将逐步偏强,周内交投区间或在1.52-1.65万美元/吨之间。

二、国内镍市场

1.电解镍市场

外盘持震荡走势,金川公司周内三调出厂价,较上周累计上调100元/吨。国内镍板价格较上周五累计上涨0-100元/吨。因外盘走势受于低位受到支持,现货市场信心改善,贸易商询价积极,交投氛围较浓,鉴于周内后期外盘回调,看涨信心受损,市场交投氛围低迷。整体而言,本周市场交投状况优于以往。

2.国内镍矿市场

本周中高品味的镍矿价格持续呈现下跌的格局,1.6以上的中高镍矿累计下跌约30元/湿吨,主要由于下游采购力度不佳,港口库存依旧居高不下,市场一片寂静,目前NI:1.8-1.9的镍矿主流成交价格为500-560元/湿吨,但是随着菲律宾雨季的到来,镍矿进口量可能会相对减少,这或许给镍矿的价格带来些许的支撑,本周低品位的镍矿价格弱势持稳,预计下周中低品味的镍矿弱势持稳,高品位报价或将坚挺。

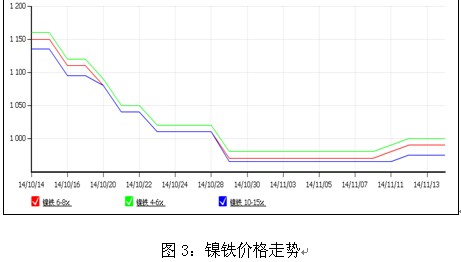

3.国内镍铁市场

本周中高品味镍铁价格略有上调,上调幅度10元/镍,直至周五10-15%高品位的镍铁的主流报价为960-990元/镍,6-8%品味的中镍铁的主流出厂价为980-1000元/镍。4-6%品味的中镍铁的主流出厂价为990-1010元/镍,虽然外盘伦镍本周依旧走势较弱,但是镍铁表现出较强的抗跌性,不过市场实际成交并不乐观,本周部分钢厂的采购价格也有所上调,目前形式看,下跌空间或将有限,下周镍铁价格持稳为主。 |