总结:本周外盘逐步偏弱,金川公司两次下调镍板出厂价,较上周累计下调4000元/吨。国内镍板价格较上周下跌2700元/吨,俄罗斯镍板下跌2300元/吨。本周沪镍下跌,较上周累计下跌3460元/吨至94610元/吨,周内交投区间在94440-98880元/吨,期市交易活跃度降低。预计下周伦镍反弹,周内交投区间或在1.26-1.36万美元/吨之间。

一、伦镍走势分析与预测

1.伦镍走势回顾

本周伦镍逐步下跌,截止当前,伦镍较上周下跌3.89%。交投区间在12600-13130美元/吨之间,日均交易量较上周减少。LME镍库量较上周465264吨减少6714吨至458550吨。

本周镍价对LME镍库存变化不够敏感,影响镍价吓得的主要因素有:市场看涨信心萎靡,上周伦镍上涨动力疲弱,投资人转向看空,本周延续看空心态,市场持多单意愿较弱,导致镍价逐步下跌。另外上周五国内镍库存量增加较多,市场忧虑供应过剩严峻局面的改善遥遥无期,进一步增强镍市悲观氛围,利空镍价。

2.伦镍走势预测

数据显示,今全国主要港口镍矿库存较上周减少27万吨,削弱市场对镍矿库存不断增加的忧虑情绪,且反过来令市场增强对供应过剩将改善的信心,对市场心态产生积极的利好影响。

本周LME镍库存继续上涨减少的趋势,教库存高峰期减少约一万两千吨,很好的遏制了镍库存增加的趋势,不过本周库存减少量逐渐变下,难知下周LME镍库存是否持续减少,以及减量是否客观。尽管如此,LME镍库存对镍影响属利好。

经济环境相对平静,美联储加息消息较平静,美元走势依旧较疲弱,原油价格反而偏强,对镍价形成利好影响。另外,本周国内股指震荡回落,至少从目前来看,上涨的趋势暂停了。这将减弱资金流入股市的热度,令更多的资金有流入金属市场可能,利好金属价格。

因国内部分镍铁生产成本在1.25-1.30万美元/吨之间,因此该价位附近,成本线对镍价构成支撑,5月下旬,1.25万线表现出了非常强劲的支撑,空头仍对该支撑价位心有余悸,在没有很大利空因素的情况下,伦镍难以突破该支撑价位。

下周将公布一些对镍价影响很大的数据--汇丰PMI预览值及5月份菲律宾镍矿出口数据。增添对镍价走势预测的难度。若这些数据利空力度大,将遏制镍价上行,不过一般来讲,不至于太过于利空。

综上所述,预计下周伦镍反弹,周内交投区间或在1.26-1.36万美元/吨之间。

二、国内镍市场

1.电解镍市场

本周外盘逐步偏弱,金川公司两次下调镍板出厂价,较上周累计下调4000元/吨。国内镍板价格较上周下跌2700元/吨,俄罗斯镍板下跌2300元/吨。因镍板价格不断下跌,买方忧虑镍价继续下跌,对镍价信心低迷,买货意愿低沉,本周镍现货市场成交清淡。

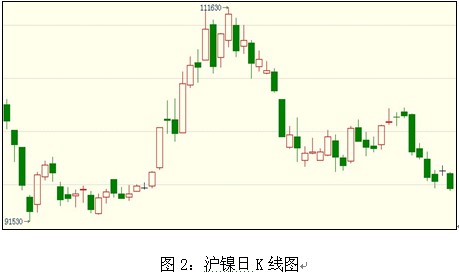

2.上海期镍市场

本周沪镍下跌,较上周累计下跌3460元/吨至94610元/吨,周内交投区间在94440-98880元/吨,期市交易活跃度降低。沪镍价格与伦镍价格比值比之前较长时间要高,因此沪镍偏弱积极性更强,本周沪镍并创5月份以来新低。鉴于对伦镍反弹的预测,预计下周沪镍也将有所反弹,交投区间或在94000-102000万/吨之间。

3.国内镍铁市场

本周伦镍价格弱势下跌,但是镍铁的价格表现出较强的抗跌性,基本持稳运行,截至周五,镍铁NI:10-15%的价格为955-970元/镍,NI:6-8%的镍铁价格为950-960元/镍,目前由于是传统的不锈钢的淡季原因,部分钢厂高镍铁的采购量相对之前有所减少,预计短期内若没有重大利好因素的影响下,镍铁价格将弱势持稳运行为主。

4.国内镍矿市场

本周镍矿走势依旧弱势持稳为主,基本无波动空间,虽然目前钢厂采购的积极性不高,需求不济,但是由于菲律宾部分地区受气候影响持续降雨,导致镍矿船装港进度有所放缓,对出货造成一定影响,部分镍矿山因出货量减少而报价坚挺,由于目前整个经济形式不好,市场偏悲观,对后市比较迷茫, 预计下周若伦镍没有大跌的情况下,镍矿的价格持稳运行的概率较大。

|