2011,在年初轮胎和车市一片大好下,炭黑市场维持小幅上行的趋势。但在年中下旬,由于欧美债务危机降临,致使终端需求下降,以及在轮胎出口难以大幅上扬下,炭黑产销上升势头被遏制。在11月以后,由于终端制造业需求萎缩,市场盈利下降在所难免。

国内炭黑市场2011年运营状况

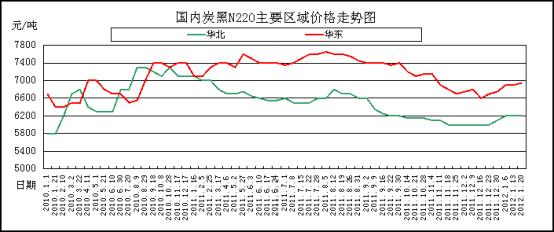

2011年初由于原料高温煤焦油高位成交虽然十分乏力,但仍不见下调迹象,炭黑厂家本身生产需求不大,压价心理浓厚,双方交易略显僵持。而同样的轮胎企业也在惨淡中迎来年初天然橡胶价格将继续保持上涨趋势,对大多数轮胎生产企业都是一个很严峻的形势。加上特保案裁定终结,轮胎出口受阻,下游轮胎市场处境困难,利润微薄,多数小企业亏损严重甚至被迫停产,开工率明显减少,前景不容乐观,致使炭黑的市场需求明显萎缩。因此目前炭黑市场在无明显利好支持下,出货困难,厂家开工率基本不高,不足五,六成,市场商投氛围冷清。

进入3月,炭黑厂家按照预期,报盘各有不同程度的上调,但炭黑市场的回暖形势却依旧无明显好转,各地厂家开工率都不如预期高,一般都是五,六成,仅以满足合同订单为主。尽管近期看来,炭黑价格呈上升状态,但此次调价是受到上游原料高位盘整运行刺激下的连锁反应,厂家上调幅度都较小。

7-8月,受轮胎企业生产旺季,炭黑采购良好,以及在原料焦油价格不断走强下,炭黑报盘达到全年最高位。虽企业未整体满负荷开关,但市场表现略有起色。

9月下旬,在原料焦油报盘不断下调下,炭黑价格在10月上旬开始大幅下挫,幅度在200-400元/吨,并在下游轮胎企业需求不畅下,价格再未有回调到8月高位水平。以及在10下旬月以后国际欧美债务危机爆发,终端制造业发展速度放缓。轮胎和炭黑市场双双遇挫。企业多持观望,但随着市场疲态难改,市场下行一发不可收拾。以及在国内炭黑供大于求的背景下,市场矛盾不断被放大,企业多有亏本运行。截止年底,除主流大型企业尚有正常增速外,多有企业出现弱势残存境况。回顾2011年,国内炭黑市场面临问题如下:

(1)下游终端制造业汽车市场增速将有所放缓,主要是受购置税优惠等多项促进政策退出,北京市限购政策的示范效应,以及用车成本将有所增加等影响;

(2)央行货币政策转向稳健,银行信贷有所收紧,企业融资难度上升;

(3)国际大宗商品价格上涨,相比于前几年天胶2万元/吨水平的天胶价格,近期天胶32000元/吨左右价格虽比历史40000元/吨高位大幅下调,但仍处于一个高位水平,并造成下游厂家生产成本负担过重;导致轮胎企业多谨慎运行,对炭黑需求难以上升。

(4)行业产能过剩日益加剧,产品积压积压严重,生产经营风险进一步加剧;

(5)欧美债务危机突袭,终端需求不断萎缩;以及在部分国家印度对我国炭黑进口商议反倾销税。外围打压导致形势突转急下。

(6)企业研发力度不高,导致产品国内外市场难有较高竞争力,部分高端炭黑品种仍需进口来弥补空白。

(7)原料焦企价格波动起伏,对成本控制难以把握,进而造成炭黑企业多亏本运行。

2001-2011年国内炭黑产量走势

近几年来,炭黑工业受益于轮胎橡胶工业快速发展的拉动,炭黑产量平均年增长率都在20%以上。根据上海钢联煤化工对全国炭黑企业(的调查和统计,2007年全国炭黑总产量为230万吨,比去年同期增长了24.32%。2008年炭黑总产量中国橡胶工业协会炭黑分会统计在248万吨,比上年同期略有增长,增幅仅为7.8%,但受轮胎行业影响,炭黑行业整体销售形势很不乐观,利润降幅较大。2008年上半年炭黑总量达到5-7万吨的仅有5家左右,上半年由于煤焦油价格上涨,原油及公路超载、超限,炭黑企业利润较上半年同期下滑20-30%,利润下降100-120万元左右,尤其是南方炭黑企业。而下半年受全球金融危机的影响,下游市场需求锐减,炭黑销售价格不断下跌,但原料油价格仍处高位,由此导致炭黑行业利润大幅下挫。2009年炭黑产量和销量呈现出先抑后扬的局面,2009年前8个月,炭黑产量和销量每月都是负增长,炭黑产量月平均负增长率达到18%,炭黑销量月平均销量负增长率达到12%,进入9月份以后,炭黑产量和销量逐步提高,实现了正增长,真正实现产、销量攀升的是在11月份和12月份。2009年全行业炭黑产能达到了430万吨,实际产量283万吨,开工率仅70%左右,同比增长14.11%。

十二五期间,我国汽车轮胎工业仍将保持较高的发展速度。国际上大型轮胎企业继续在我国加大投资建厂,同时国内的轮胎企业也纷纷上马子午胎生产线。国内子午胎生产能力的迅速扩大,就需要国内的炭黑企业提供更多的满足质量要求的优质炭黑。2010年,我国轮胎总产量达到约7亿条,轮胎总产量、子午胎产量都将实现较快的增长,而我国炭黑产量为325万吨,同比增长18.4%。但在2011年,我国轮胎橡胶用炭黑的市场需求保持着较快增速,据悉,由于欧美债务危机以及国内车市政策调整,导致汽车产销增速放缓,轮胎和炭黑销量增长势头也有所遏制。据本网统计,国内炭黑产能达509万吨。但实际产量预计在360万吨左右,增速达11.38%。

| 年份 |

2010年 |

2011年(截止到11月) |

| 进口量(吨) |

88,561 |

77,452.4 |

| 出口量(吨) |

224,942 |

439,875.3 |

国内炭黑进口主要以色素炭黑品种为主,国内市场高质量色素炭黑还未全部满足下游需求,市场仍需长期开发。但出口量上涨反映企业市场不断需求海外需求,市场开拓良好。由于炭黑历来不是大宗贸易商品,主要原因是其表现密度很低,造粒品一般仅为260-400kg/m3,40英尺的集装箱,容积约67m3仅可装载造粒炭黑18-22吨。由于其体积大质量轻,运费要占售价的1/3左右。因此,除了附加值很高的部分品种炭黑产品外,大多数橡胶用炭黑都在周边国家进行贸易。日本、印度以及部分东盟国家是中国炭黑主要出口国。

2011年国内炭黑产能和产量对比

由图可见,华东和华北地区产能过剩,过剩率分别为24.11%和31.13%,可见全国最主要的焦油供应地区和轮胎生产地区在去年需求旺盛影响下,企业多有扩大产能,导致炭黑市场供大于求问题不断凸显,尤其在车市和轮胎增速不断趋缓下,矛盾问题在淡季月份中被放大。据不完全统计,产能在10万吨以上的企业,全国共18家左右,其中华东地区6家,华北8家,可见华北华东仍是国内炭黑重要区域。国内炭黑市场国内炭黑企业仍以中小型规模居多,厂家集中度不高,市场做强需要长期整合。2011年国内炭黑产量分布如下图。

由图可见,炭黑78%的产量分布于华北和华东两个地区,但根据产能和产量对比可见,华北和华东地区产能已处于过饱和状态,企业若仍选择在这两个区域扩产预计将以兼并厂家来代替购买装置。从货源流向来看山东、河南、河北、安徽、江苏、天津等省辖市是全国重要橡胶用炭黑接获地区,江浙、福建、广东、山东、河北、湖北是色素炭黑主要需求省份。

2011年炭黑政策调整

由于今年由于炭黑市场持续走软,中国橡胶工业协会在8月份制定出《橡胶行业"十二五"发展规划指导纲要》,《纲要》指出:炭黑行业以淘汰落后、提高产业集中度为重点,具体为不再新建规模在5万吨以下的炭黑厂;不再建设产能在2万吨以下(包括干法造粒和湿法造粒)的炭黑生产装置。限期淘汰总规模在5万吨以下、技术装备落后、能耗高、排放超标、作业环境不好的炭黑厂。立即淘汰规模在1.5万吨以下的干法造粒的生产装置。培育5~7个规模在50万吨左右,可与跨国炭黑公司抗衡的炭黑集团。

炭黑行业集中度有待提高,大型和小型企业经营分化明显。长期以来,我国炭黑企业的状况是数量多、规模小,大型企业产能占据主导地位。由于市场需求一般,带来企业表现各有不一。大型炭黑企业依靠产品质量稳定,品种齐全,信誉良好,配套服务能力强,得到了大型轮胎企业的高度认可,因而产能利用率及产销率较高,并且近年来纷纷扩大产能以更好地发挥规模优势,满足客户需求;而部分中小炭黑企业由于规模小、能耗高、产品质量不稳定而开工不足,面临生存困境,长期以后,厂家若无法继续维持,将与中大型炭黑企业合营发展。

2011年轮胎市场发展

2012年天胶价格大幅回落,轮胎行业毛利率有望回升。天然橡胶占轮胎制造成本比例约35%-45%,天胶价格下跌1%可提升轮胎毛利率0.3-0.5个百分点。国内轮胎替换市场将迎来需求高峰。2009年国内汽车消费井喷,按照轮胎使用规律,2012年开始这批车辆进入轮胎更换高峰。目前国内汽车保有量约1.04亿,按照平均3年更换一次轮胎估算,2012年轮胎替换需求约1.67亿条,较2011年增长19%左右。十二五期间,我国每年新增替换轮胎需求在2500万条左右。2012年9月美国轮胎特保到期,轮胎出口恢复性增长。美国向中国轮胎征收特别关税将在2012年9月到期,预计未来继续征收特别关税的可能性较小,届时国内向美国的轮胎出口量有望出现同比20%-30%的恢复性增长。此外欧美消费者2008-2009年期间推迟更换轮胎,这部分需求从2011年开始逐步释放,并且已经反映在米其林等国际巨头的业绩中。预计2012年国内轮胎出口将保持10%-15%左右的增速。2012年轮胎行业成本回落、国内替换胎需求增长明确,美国结束征收特别关税后,国内轮胎出口将出现恢复性增长,预计未来轮胎行业的盈利能力将上升

近几年我国轮胎行业发展迅速,2006年完成销售收入898.3亿元,同比增长23.4%,产销两旺、出口增长、产品结构继续优化,但仍面临原材料涨价、跨国公司占居高端市场以及贸易壁垒等带来的不利影响。民族轮胎企业必须紧抓有利时机,促进行业整合,形成规模效应,加速企业现代化管理进程,加大技术投入。在2010年国内轮胎需求量约3亿条,其中子午胎2.1亿条。

从我国轮胎行业近年发展情况看,在全行业快速发展的同时,伴随着结构调整和产业升级,子午线轮胎作为轮胎工业的发展方向将逐步取代斜胶轮胎。我国轮胎行业产业政策规划要求:2015年末,轮胎的子午化率不低于90%,其中乘用车全部实现子午化和无内胎化,轻卡轮胎子午化率大于75%,载重轮胎子午化率在85%以上。由于子午线轮胎需要大量高等级、质量稳定的优质炭黑,轮胎企业需要与大型炭黑企业保持长期合作关系,获得质量稳定的原料。我国轮胎行业子午化率的提高推动了炭黑生产的规模化和集约化。

受到下游轮胎行业产业升级的推动,我国炭黑行业结构调整和产业升级的步伐将加快,具有规模、技术、质量优势的大型炭黑生产企业将能够分享轮胎行业产业升级的成果。在全行业快速发展的同时,伴随着结构调整和产业升级,子午线轮胎作为轮胎工业的发展方向将逐步取代斜胶轮胎。我国轮胎行业产业政策规划要求:2015年末,轮胎的子午化率不低于90%,其中乘用车全部实现子午化和无内胎化,轻卡轮胎子午化率大于75%,载重轮胎子午化率在85%以上。由于子午线轮胎需要大量高等级、质量稳定的优质炭黑,轮胎企业需要与大型炭黑企业保持长期合作关系,获得质量稳定的原料。我国轮胎行业子午化率的提高推动了炭黑生产的规模化和集约化。

2011年车市发展状况

2011年,中国汽车在2011年的增速相比于2010年将大幅放缓。与成熟的世界市场相比,中国汽车将恢复到理性增长的阶段。换言之,连续数年来中国汽车平均超过两位数的增长,并不符合市场的正常态势。

根据中国汽车工业协会发布的数据,2011年前9个月,中国汽车累计销量较去年同期仅实现了3.62%的增幅,达到1363.35万辆。乘用车的累计销量为1053.78万辆,增长了6.38%。

从全球市场的角度看,尽管市场增速放缓,但国内汽车保有量的绝对值还在以较高的速度增长。如果市场还不进行有效的调整和回归,继续延续前两年的辉煌,很有可能将真正提前透支更加美好的未来市场。当然,无论从经济学角度还是社会学角度,这样的高速增长都是不可持续且不合理的,因为这将给社会生态系统带来重大的冲击。现在日益突出的交通拥堵、能源供应紧张、环境保护压力等问题丛生就是明证。

总结

目前国内炭黑市场处于大而稳,小而弱的局面,在上游原料难以左右炭黑市场情况下,下游刚性需求成主导市场关键因素。国内炭黑和轮胎产销小幅趋缓体现市场不断趋于理性,但政策调整也体现国家“十二五规划”对产能过剩和发展过快产业调整的决心和试图推动经济结构转型的目标。后市随着天胶价格不断趋稳,轮胎企业开工率预计将小幅上升,炭黑出货将逐步好转,但炭黑销量回暖还是下游需求放量。 |