总结:本周外盘持上涨走势,金川公司周内三调出厂价,较上周累计上调7100元/吨。国内镍板价格较上周五累计上涨7200-7300元/吨。预计下周伦镍以高位震荡为主,周内交投区间或在1.60-1.70万美元/吨之间。

一、伦镍走势分析与预测

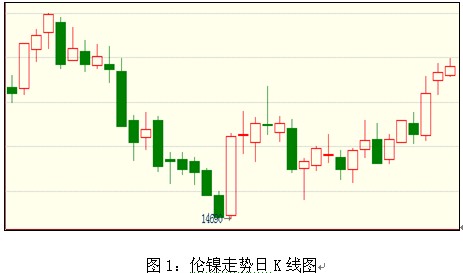

1.伦镍走势回顾

本周伦镍持上涨趋势,截至目前,周内伦镍累计上涨5.23%。周内交投区间在15541-16491美元/吨之间,日均交易量较上周增加。LME镍库量较上周五389,370吨继续大增5400吨至394770吨。

影响本周伦镍价格走势因素:宏观经济层面,11月汇丰PMI预览值弱于预期,降至荣枯线位置,对基本金属价格有一定打压;美国房产数据及消费信心指数对基本金属利好。基本面,数据显示国内不锈钢产量及小幅量同比增幅很大,且今年全球镍消费量增幅达6%,大大超出预期的4%,因此消除市场对镍市需求的忧虑。供应端,随着菲律宾雨季到来及镍矿库存逐渐减少,供应端逐渐改善市场供应过剩局面。因此基本面信息对镍价形成很大的利好影响。技术面也表现出走强的信号。

2.伦镍走势预测

数据显示,今全国主要港口镍矿库存较上周减少21万吨。港口库存下跌趋势已经非常明显。但我们认为这个速度还不够大,正常情况,我们减少幅度还会大些。港口库存减小,已在投资人预期之中,故对伦镍价格提振较温和。

LME镍库存持续大幅增加,在某种程度上标明持货商高价出货意愿较强。同时LME镍库存大增对市场信心有较强影响。因此这对伦镍价格来讲,是利空的,阻碍伦镍价格的上涨。

本周镍铁价格开始上调,受镍价走强影响而上涨,目前尚不足以反过来对伦镍构成有力支撑。

本周所了解到的供需基本面数据表现为:实际需求比预期要好利好伦镍价格。市场对供应减缓的预期也利好伦镍价格。当然在某种程度上,这已被市场所消化,但我们认为,这些方面仍将继续影响伦镍走势。

下周将公布菲律宾10月镍矿出口数据,就之前了解的信息来看,预计10月菲律宾镍矿出口量会减少较多,该消息成利好消息可能性较大,且利好程度也可能较大。

技术面:从伦镍期货盘中可以看出,一方面买方积极性入市较强,屡屡突破上方阻力;另一方面持货商高位做空的意愿也较强,对伦镍上涨构成较大阻力。下方支撑线屡屡上移,提振市场信心。但伦镍价格大幅上涨之后,多空获利空间及预期发生很大变化。大幅上涨之后或需经历一个盘整过程。

综上所述,预计下周伦镍以震荡整盘为主,周内交投区间或在1.60-1.70万美元/吨之间。

二、国内镍市场

1.电解镍市场

外盘持上涨走势,金川公司周内三调出厂价,较上周累计上调7100元/吨。国内镍板价格较上周五累计上涨7200-7300元/吨。外盘下方支撑线上扬,走势偏强,增强市场预期,上半周贸易商购货积极。周三伦镍大幅上涨,贸易商因忧虑涨势稳定性及持续性问题,买货有所忧虑,但今日交投状况继续好转。本周整体交投氛围活跃,成交较之前大有改观。

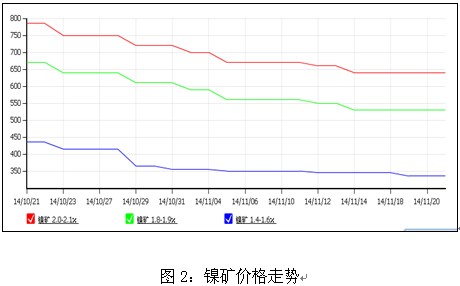

2.国内镍矿市场

从图可以看出,本周镍矿的价格整体波动不大,各个品位的镍矿价格下调10元/湿吨,由于铁矿的价格持续弱势格局,因此低品位的镍矿受此影响无人问津,且价格阴跌,本周累计下跌约10元/湿吨,中高品味的镍矿价格也同样如此,但是由于本周伦镍的走好,镍矿的询盘有所增加,但是成交并不太好,NI:1.8-1.9品味的镍矿主流成交价为500-560元/湿吨,预计下周行情或稳重持稳为主,不排除有小幅上涨的可能。

3.国内镍铁市场

本周外盘伦镍价格走势好转,近日持续反弹,给镍市提供了支撑,本周镍铁价格涨势喜人,不断上调,目前高品位镍铁主流出厂价在1050元/镍左右,较上周累计上调80元/镍,6-8%品位的镍铁价格目前主流出厂价为1020-1040元/镍,较上周累计上调40元/镍,低品位的镍铁主流出厂价为2450-2500元/吨,累计上调50元/吨,虽然价格上调,但是成交依旧不是很理想,钢厂12月份高镍铁采购询盘价暂未出台,部分工厂选择观望为主,预计在伦镍的影响下,下周镍铁的价格或将继续上调。 |